Blanchiment douanier : Arrêt de la Cour de cassation, chambre criminelle, 29 octobre 2025, n° 24-84.234

I. Rappel des faits

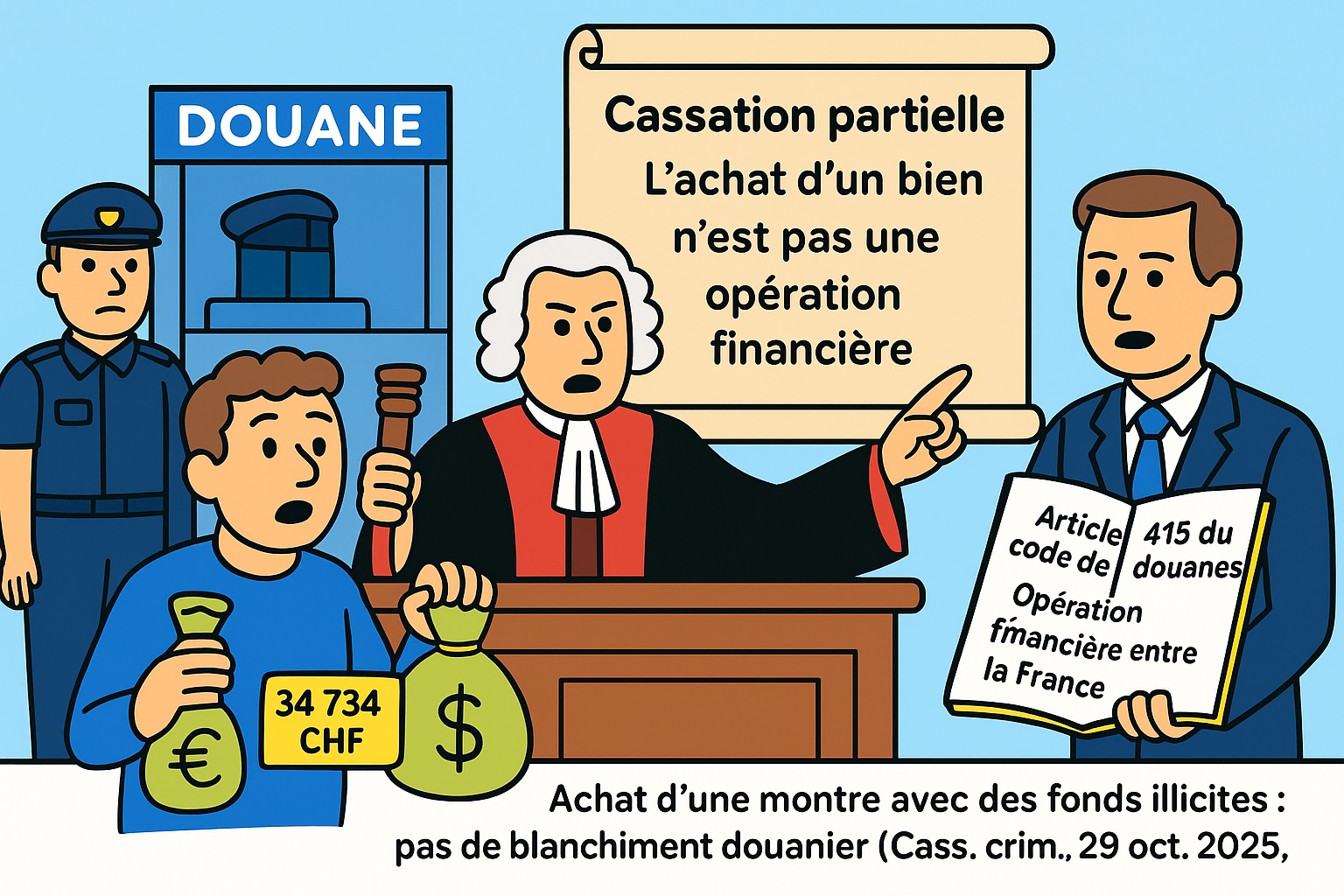

Le 8 février 2021, un individu, M. [I] [H], a été contrôlé à un poste douanier français à la frontière suisse. Il a déclaré avoir acheté une montre de luxe en Suisse le jour même, d'une valeur de 34 734,10 francs suisses, mais ne pouvait en présenter la facture. Les agents des douanes ont découvert sur lui une liasse de billets et, dans son véhicule, des objets suggérant un lien avec un trafic de stupéfiants.

II. Étapes de la procédure et prétentions des parties

Placé en retenue douanière puis en garde à vue, M. [H] a été poursuivi et condamné en première instance pour blanchiment douanier, blanchiment du produit de trafic de stupéfiants et refus de remettre la convention de déchiffrement d’un moyen de cryptologie.

M. [H] et le procureur de la République ont interjeté appel. La cour d’appel de Chambéry, par un arrêt du 23 mai 2024, a confirmé la culpabilité de M. [H] pour blanchiment et blanchiment douanier, le condamnant à une peine de dix-huit mois d’emprisonnement, 15 000 euros d’amende et des confiscations.

M. [H] a formé un pourvoi en cassation, soutenant notamment que le blanchiment douanier ne pouvait être caractérisé, l’article 415 du code des douanes visant des opérations sur des fonds et non sur des biens matériels comme une montre.

III. Présentation de la thèse opposée à celle de la Cour de cassation

La cour d’appel de Chambéry a retenu que le délit de blanchiment douanier était constitué. Pour ce faire, elle a considéré que l'achat d'une montre en Suisse avec des fonds issus d'un trafic de stupéfiants, suivi de son importation en France, constituait une « opération de placement, de dissimulation ou de conversion du produit direct ou indirect d'un délit douanier entre la France et l'étranger » (Arrêt du 29 octobre 2025, paragraphe 11). Selon les juges du fond, le fait que l'achat ait été réalisé avec des fonds illicites suffisait à caractériser l’infraction.

IV. Problème de droit

L'acquisition d'un bien matériel à l'étranger avec des fonds d'origine illicite et son importation sur le territoire national constituent-elles un délit de blanchiment douanier au sens de l'article 415 du code des douanes, ou cette infraction exige-t-elle une opération financière portant spécifiquement sur des fonds ?

V. Réponse de la Cour de cassation

La Cour de cassation répond par la négative et casse l'arrêt de la cour d'appel sur ce point au visa de l'article 415 du Code des douanes. Elle rappelle que, selon cet article, le délit de blanchiment douanier est constitué par le fait de procéder « par exportation, importation, transfert ou compensation, à une opération financière entre la France et l'étranger » (paragraphe 14).

La Cour de cassation censure la cour d’appel sur un double fondement :

1. Le délit de blanchiment douanier ne se définit pas par une « opération de placement, de dissimulation ou de conversion » (qui sont les termes du blanchiment de droit commun), mais par une « opération financière » transfrontalière (paragraphe 14).

2. Cette opération financière doit impérativement porter sur des « fonds » et non sur un « bien » (paragraphe 15).

Par conséquent, l’achat et l’importation d’une montre, qui est un bien, ne peuvent caractériser le délit de blanchiment douanier, même si les fonds utilisés pour l’acquisition étaient d’origine illicite. La cassation est donc prononcée sur le chef de blanchiment douanier et les peines et sanctions douanières y afférentes.

Commentaire d'arrêt

L’arrêt rendu par la chambre criminelle de la Cour de cassation le 29 octobre 2025 offre une clarification essentielle sur les contours du délit de blanchiment douanier. En censurant une cour d'appel qui avait adopté une conception extensive de l'infraction, la Haute juridiction réaffirme l'interprétation stricte de l'article 415 du code des douanes. Cette décision, rendue en formation restreinte mais relevée d’office, souligne l’importance de ne pas confondre le délit spécial de blanchiment douanier avec le blanchiment de droit commun.

Il convient d’analyser la portée de cette décision en examinant, d’une part, la consécration d’une définition stricte du blanchiment douanier fondée sur la nature de son objet (I), et d’autre part, les conséquences pratiques de cette orthodoxie juridique sur la stratégie répressive en matière douanière (II).

I. La consécration d’une interprétation stricte du blanchiment douanier

La Cour de cassation, par cet arrêt, rappelle avec force que les éléments constitutifs du blanchiment douanier sont spécifiques et ne sauraient être dilués. Elle insiste sur la double nature, financière et monétaire, de l'opération (A), ce qui renforce la distinction fondamentale avec le blanchiment de droit commun (B).

A. L’exigence d’une opération financière portant sur des fonds

Le cœur de la censure réside dans le double rappel opéré par la chambre criminelle. Premièrement, le blanchiment douanier est une « opération financière » réalisée par « exportation, importation, transfert ou compensation » et non une simple opération de « placement, dissimulation ou conversion » (paragraphe 14). Ce faisant, la Cour écarte une terminologie qui appartient au blanchiment de droit commun de l’article 324-1 du Code pénal pour réancrer l’infraction dans la spécificité du droit douanier, qui vise les flux financiers transfrontaliers.

"la Cour précise que cette opération doit porter sur des « fonds et non sur un bien »"

Deuxièmement, et c’est l’apport majeur de l’arrêt, la Cour précise que cette opération doit porter sur des « fonds et non sur un bien » (paragraphe 15). Cette distinction est capitale. L’achat d’un bien de valeur, tel qu’une montre, constitue l’étape finale d’un processus de blanchiment, mais l’acte matériel d’importation de ce bien ne relève pas de l’article 415 du code des douanes. Ce dernier vise le mouvement des fonds eux-mêmes, que ce soit sous forme physique ou par des transferts scripturaux, incluant depuis les réformes récentes les actifs numériques (Code des douanes - Article - 415). La solution est ainsi parfaitement alignée avec l’esprit du texte, qui a pour objet de contrôler les flux financiers illicites aux frontières, et non la circulation de tous les biens acquis illégalement.

B. Une distinction réaffirmée avec le blanchiment de droit commun

En rappelant ces exigences, la Cour de cassation met fin à une confusion opérée par les juges du fond entre le blanchiment douanier (art. 415 C. douanes) et le blanchiment de droit commun (art. 324-1 C. pénal). La cour d’appel avait en effet qualifié l’achat de la montre d’« opération de placement, de dissimulation ou de conversion », reprenant mot pour mot la définition du blanchiment de droit commun (Code pénal - Article - 324-1). Or, cette infraction générale est plus large : elle ne requiert pas de dimension transfrontalière et peut porter sur des « biens ou des revenus » (Code pénal - Article - 324-1).

"si les faits peuvent relever du blanchiment au sens large, seule une qualification respectant les critères stricts de chaque texte peut être retenue"

L’arrêt du 29 octobre 2025 illustre parfaitement la spécialité du droit pénal douanier. Alors que M. [H] reste condamné pour « blanchiment du produit de trafic de stupéfiants » (paragraphes 4 et 17), une infraction de droit commun vraisemblablement fondée sur l’article 222-38 du Code pénal, sa condamnation pour blanchiment douanier est annulée. Cela démontre que si les faits peuvent relever du blanchiment au sens large, seule une qualification respectant les critères stricts de chaque texte peut être retenue. La Cour de cassation impose ainsi aux juridictions du fond une rigueur analytique, évitant que le délit spécial de l’article 415 ne devienne un fourre-tout pour toute opération d’importation suspecte.

II. Les conséquences pratiques de l’orthodoxie juridique

Cette clarification n’est pas sans conséquences sur la répression des infractions liées à l’importation de biens de valeur. Elle contraint les autorités de poursuite à se tourner vers d’autres qualifications juridiques (A) et met en lumière l’articulation complexe entre les différentes infractions en matière douanière et pénale (B).

A. La nécessaire réorientation vers d’autres qualifications douanières

En excluant l’importation d’un bien matériel du champ du blanchiment douanier, l’arrêt contraint l’administration des douanes et le parquet à envisager d’autres chefs d’accusation. Dans le cas d’une montre de luxe importée sans justification de sa valeur ou de son origine, plusieurs qualifications alternatives auraient pu être explorées.

"l’arrêt contraint l’administration des douanes et le parquet à envisager d’autres chefs d’accusation"

D'une part, le délit de contrebande, défini à l’article 417 du code des douanes, qui vise notamment les importations soustraites à la visite du service par dissimulation. D’autre part, et plus probablement en l’espèce, l'infraction d'importation sans déclaration, prévue par les articles 84 et suivants du même code. Même si M. [H] a "déclaré" la montre, l’absence de facture pouvait rendre sa déclaration non conforme aux exigences d’une "déclaration en détail", ouvrant la voie à cette qualification. Ces infractions, contrairement au blanchiment douanier, se concentrent sur la marchandise elle-même et le non-respect des formalités douanières, indépendamment de l’origine des fonds ayant servi à son acquisition.

B. La coexistence des qualifications et l’efficacité de la répression

La portée de la cassation, strictement limitée au délit de blanchiment douanier et aux sanctions afférentes, est instructive. La Cour de cassation maintient expressément les autres dispositions de l’arrêt d’appel, notamment la déclaration de culpabilité pour « blanchiment du produit de trafic de stupéfiants » (paragraphe 17).

Cette solution illustre le principe du concours d’infractions. Les mêmes faits — l’achat d’un bien avec de l’argent sale et son importation — peuvent recevoir plusieurs qualifications. Si l’importation du bien n’est pas un blanchiment douanier, l’acte d’avoir utilisé des fonds illicites pour acquérir ce bien peut parfaitement constituer un blanchiment de droit commun (art. 324-1 C. pénal) ou un blanchiment aggravé (art. 222-38 C. pénal). La stratégie répressive n’est donc pas anéantie par la cassation, mais simplement recadrée. Elle démontre que le droit pénal dispose d'un arsenal diversifié où l'échec d'une qualification spéciale n'empêche pas le succès d'une qualification plus générale, à condition que leurs éléments constitutifs respectifs soient bien caractérisés. Cet arrêt rappelle ainsi aux praticiens que la précision dans la qualification est le gage de la sécurité juridique et de l’efficacité des poursuites.