Cession de parts sociales : Arrêt de la Cour de cassation, chambre commerciale, 11 mars 2026, n°24-15.071

I. Rappel des faits

MM. [K] et [Y] [Z] (les cédants) ont conclu, le 19 décembre 2017, un protocole d'accord avec M. [X] pour la cession de leurs parts sociales dans la société [Z] frères. Le même jour, ils ont consenti une garantie d'actif et de passif par un acte distinct mais indivisible. Après prorogation, l'acte de cession et de garanties a été signé le 18 mai 2018 avec la société Technologies et ouvrages en pierre (Top), substituée à M. [X], pour un prix de 300 000 euros.

Le 14 juin 2019, la société Top a mis en demeure les cédants de lui restituer une somme, invoquant des manquements à la convention de garantie, puis les a assignés en réparation de ses préjudices. La société [Z] est intervenue volontairement à l'instance contre M. [K] [Z].

II. Étapes de la procédure et prétentions des parties

- Décision de première instance : Non précisée, mais il est fait référence à une assignation de la société Top et à une intervention volontaire de la société [Z].

- Décision de la cour d'appel : La cour d'appel de Douai, par arrêt du 25 janvier 2024, a :

- Rejeté la demande de la société Top de condamner solidairement MM. [Z] au paiement de sommes correspondant à la perte de valeur de l'actif net et au remboursement d'une partie du prix (fondée sur l'article 7-3 de la convention).

- Déclaré recevable la demande de la société Top en paiement de 23 750 euros pour non-conformité aux obligations juridiques, comptables et fiscales, et a condamné solidairement MM. [Z] au paiement de cette somme avec intérêts.

- Condamné M. [K] [Z] à payer à la société Top la somme de 4 000 euros au titre de l'amoindrissement de l'actif pour l'appropriation d'un véhicule.

- Pourvois en cassation :

- Pourvoi principal de M. [K] [Z] : M. [K] [Z] a formé un pourvoi principal, invoquant trois moyens de cassation.

- Il reprochait notamment à la cour d'appel de l'avoir condamné solidairement avec M. [Y] [Z] au paiement de 23 750 euros (amendes fiscales), sans rechercher si la subrogation rétroactive du cessionnaire au 1er janvier 2018 n'imposait pas à la société Top de veiller au dépôt des déclarations fiscales. Il invoquait la violation de l'article 1104 du code civil.

- Il reprochait également à la cour d'appel de l'avoir condamné à payer 4 000 euros à la société Top pour l'appropriation d'un véhicule, alors qu'elle l'avait déjà condamné à payer la même somme à la société [Z] frères pour le même fait, constituant une double indemnisation d'un préjudice inexistant. Il invoquait la violation des articles 1231-1 et 1240 du code civil et du principe de réparation intégrale.

- Pourvoi incident des sociétés Technologies et ouvrages en pierre et [Z] frères : Les sociétés Top et [Z] frères ont formé un pourvoi incident, invoquant deux moyens.

- Elles faisaient grief à l'arrêt de rejeter leur demande de condamnation solidaire des cédants pour la perte de valeur de l'actif net et la révision du prix (article 7-3), au motif que cela entraînerait une double indemnisation du même préjudice. Elles invoquaient la violation de l'article 1103 du code civil.

III. Thèse opposée à celle de la Cour de cassation

La cour d'appel avait considéré que :

1. Le rejet de la demande d'indemnisation pour la diminution de l'actif net et la révision du prix était justifié pour éviter une double indemnisation, le préjudice ayant déjà été réparé au titre de la distribution des dividendes.

2. La condamnation des cédants au titre des amendes fiscales était légitime car le préjudice avait une origine antérieure à la cession et était couvert par la garantie prorogée, sans chercher si l'obligation déclarative incombait au cessionnaire subrogé.

3. La condamnation de M. [K] [Z] à payer 4 000 euros à la société Top pour l'appropriation du véhicule était justifiée, malgré une autre condamnation pour le même fait à la société [Z] frères, sans retenir l'existence d'une double indemnisation.

IV. Problèmes de droit

1. Le principe de la réparation intégrale du préjudice s'oppose-t-il à ce qu'un cessionnaire obtienne l'indemnisation d'un même préjudice, d'une part au titre de manquements déclaratifs (distribution de dividendes) et d'autre part au titre d'une diminution de l'actif net (garantie d'actif) ?

2. La cour d'appel doit-elle rechercher si une clause de subrogation rétroactive du cessionnaire dans les droits et obligations du cédant implique que le cessionnaire a l'obligation de veiller aux formalités déclaratives fiscales relatives à des opérations antérieures à la cession, au titre de l'exécution de bonne foi du contrat ?

3. Le principe de la réparation intégrale du préjudice, sans perte ni profit pour la victime, autorise-t-il une double condamnation de la même personne pour le même préjudice (appropriation d'un véhicule) au bénéfice de deux entités différentes (société cédée et cessionnaire) ?

V. Réponse de la Cour

La Cour de cassation, par un arrêt de cassation partielle :

1. Sur le second moyen du pourvoi incident (double indemnisation pour diminution d'actif net) :

- La Cour rejette le moyen.

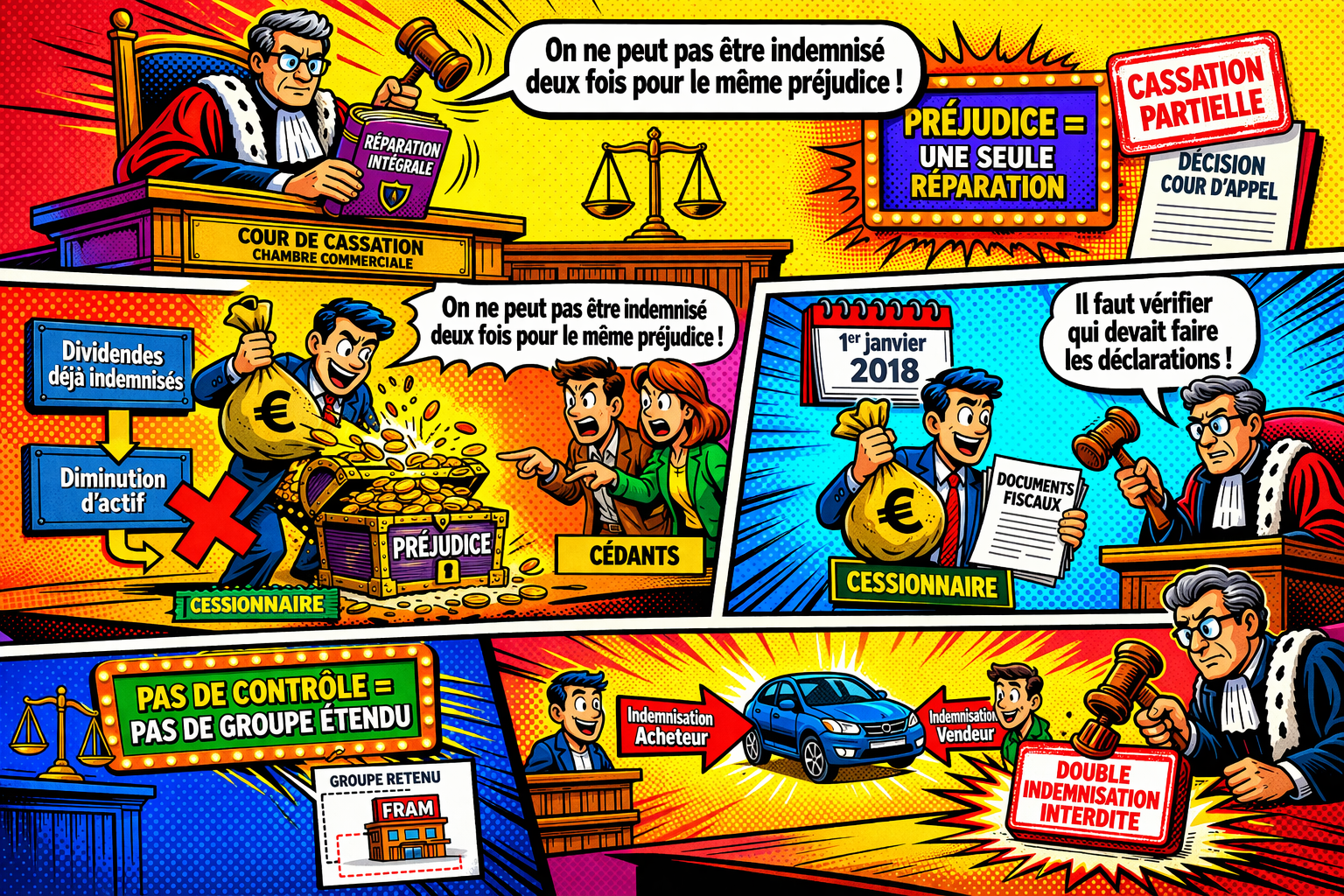

- Elle confirme que la cour d'appel a exactement énoncé que le principe de la réparation intégrale du préjudice s'opposait à ce que le cessionnaire obtienne l'indemnisation d'un même préjudice en se fondant successivement sur des manquements déclaratifs et sur la diminution de l'actif net, dès lors que le différentiel négatif de l'actif net résultait directement de la distribution de dividendes déjà indemnisée. Le préjudice avait déjà été indemnisé, de sorte que la demande complémentaire devait être rejetée.

2. Sur le premier moyen, pris en sa quatrième branche, du pourvoi principal (obligations déclaratives fiscales et subrogation) :

- La Cour casse et annule partiellement l'arrêt sur ce point.

- Visa : Article 1104 du code civil.

- Elle reproche à la cour d'appel de ne pas avoir donné de base légale à sa décision en condamnant solidairement les cédants au paiement des amendes fiscales (23 750 euros), sans rechercher si, du fait de la subrogation du cessionnaire dans les droits et obligations du cédant à compter du 1er janvier 2018, il ne revenait pas à la société Top (cessionnaire) de veiller au dépôt par la société [Z] (cédée) de la déclaration fiscale correspondant aux distributions de dividendes.

3. Sur le deuxième moyen du pourvoi principal (double indemnisation pour appropriation de véhicule) :

- La Cour casse et annule partiellement l'arrêt sur ce point.

- Visa : Articles 1231-1 et 1240 du code civil, et le principe de réparation intégrale du préjudice, sans perte ni profit pour la victime.

- Elle juge qu'en condamnant M. [K] [Z] à payer à la société Top la somme de 4 000 euros pour l'appropriation du véhicule, alors qu'elle l'avait par ailleurs condamné à payer la même somme à la société [Z] frères en indemnisation du préjudice résultant du même fait, la cour d'appel a indemnisé un préjudice inexistant et a violé les textes et le principe susvisés.

Commentaire d'arrêt

L'arrêt rendu par la chambre commerciale, financière et économique de la Cour de cassation le 11 mars 2026 (n° C 24-15.071) offre des éclaircissements cruciaux sur la mise en œuvre des garanties d'actif et de passif (GAP) dans le cadre des cessions de parts sociales. Cette décision, qui procède à une cassation partielle, réaffirme des principes fondamentaux du droit des contrats et de la responsabilité civile, notamment la prohibition de la double indemnisation, tout en précisant la portée des obligations du cessionnaire en présence d'une clause de subrogation rétroactive. Elle met en lumière la constante exigence de la Cour de cassation quant à l'exécution de bonne foi des conventions et à la nécessité d'une réparation intégrale sans enrichissement indu.

Nous examinerons dans une première partie l'application rigoureuse du principe de réparation intégrale dans les garanties de cession (I), avant d'aborder la portée de l'obligation de bonne foi et le transfert des obligations fiscales post-cession (II).

I. L'application rigoureuse du principe de réparation intégrale dans les garanties de cession

L'arrêt du 11 mars 2026 rappelle avec fermeté l'un des piliers du droit de la responsabilité : le principe de réparation intégrale, qui interdit toute double indemnisation. Ce principe est appliqué pour limiter les demandes d'indemnisation du cessionnaire (A), tout en étant encadré par les stipulations contractuelles et le comportement des parties (B).

A. La prohibition de la double indemnisation pour un même préjudice

La Cour de cassation, dans son arrêt, réaffirme que le droit français de la responsabilité vise à replacer la victime dans la situation où elle se serait trouvée sans le fait dommageable, sans que cette réparation ne lui procure un enrichissement. Ce principe fondamental s'oppose de manière stricte à la double indemnisation pour un même préjudice. L'application la plus flagrante dans cet arrêt concerne le rejet de la demande des sociétés Top et [Z] frères pour une indemnisation au titre de la diminution de l'actif net et la révision du prix. La Cour a jugé que la cour d'appel avait "exactement énoncé que le principe de la réparation intégrale du préjudice s'opposait à ce que le cessionnaire obtienne des cédants l'indemnisation d'un même préjudice en se fondant successivement sur leurs manquements déclaratifs et sur la diminution de l'actif net de la société cédée". Elle a ainsi validé le raisonnement selon lequel le préjudice lié à la diminution de l'actif net résultait directement de la distribution de dividendes, déjà indemnisée, et que toute demande complémentaire visant à réparer le même préjudice devait être rejetée. Cette position est cohérente avec une jurisprudence constante qui interdit à la victime un enrichissement sans cause [Cass., 1re civ., 30 juin 2021, n°19-24.718], même si les contextes (responsabilité délictuelle, préjudices corporels) sont souvent différents [Cass., 2e civ., 25 avril 2024, n°22-17.229], [Cass., 3e civ., 15 avril 2021, n°19-26.045].

"La Cour de cassation, dans son arrêt, réaffirme que le droit français de la responsabilité vise à replacer la victime dans la situation où elle se serait trouvée sans le fait dommageable, sans que cette réparation ne lui procure un enrichissement"

La Cour de cassation a également cassé la décision de la cour d'appel qui avait condamné M. [K] [Z] à payer à la société Top la somme de 4 000 euros pour l'appropriation d'un véhicule, alors qu'il avait déjà été condamné à payer la même somme à la société [Z] frères pour le même fait. En statuant ainsi, la cour d'appel a indemnisé un préjudice inexistant, violant les articles 1231-1 et 1240 du code civil, et le principe de réparation intégrale. Cette double condamnation pour un unique fait dommageable et un montant identique au bénéfice de deux entités distinctes mais liées par l'opération de cession est emblématique de la violation du principe de réparation intégrale.

B. Les limites contractuelles et le rôle de l'appréciation judiciaire dans la mise en œuvre des garanties

Si le principe de réparation intégrale est un garde-fou, la mise en œuvre des garanties d'actif et de passif est intrinsèquement liée aux stipulations contractuelles spécifiques à chaque cession. Les conventions de GAP sont conçues pour indemniser le cessionnaire de tout préjudice résultant d'inexactitudes ou d'omissions antérieures à la cession. Elles peuvent prévoir des seuils, des durées, des franchises et des plafonds, ainsi que des procédures d'information et de notification précises.

L'arrêt du 11 mars 2026, en cassant la condamnation de M. [K] [Z] pour les amendes fiscales, souligne que l'appréciation des obligations doit se faire au regard de l'ensemble des clauses, y compris celles de subrogation. Le comportement des parties est également un facteur déterminant. Le non-respect par le cessionnaire des conditions d'information préalable du cédant, par exemple en ne le prévenant que tardivement des paiements, peut entraîner la perte du bénéfice de la garantie [Cour d'appel de Bordeaux, 10 juin 2024, n°22/03369]. De même, la mauvaise foi du cessionnaire dans la mise en œuvre de la garantie, telle que la dissimulation d'informations ou le non-respect des délais de notification, peut entraîner la réduction de l'indemnisation due [Cour d'appel de Pau, 13 juin 2023, n°22/00110], [Cour d'appel de Lyon, 3 avril 2025, n°21/01133]. La Cour d'appel de Nouméa a même considéré que le cessionnaire ne pouvait obtenir réparation pour un préjudice dont il avait connaissance au moment de la cession [Cour d'appel de Nouméa, 16 février 2026, n°23/00080]. Ces exemples illustrent la complexité de l'articulation entre les clauses contractuelles, le principe de réparation intégrale et la nécessaire bonne foi des parties, exigeant des juges une analyse factuelle approfondie et une interprétation rigoureuse des conventions.

II. L'obligation de bonne foi et le transfert des obligations fiscales post-cession

L'arrêt du 11 mars 2026 met en exergue l'importance de l'obligation d'exécution de bonne foi des contrats (article 1104 du Code civil) dans le cadre d'une cession de parts sociales, particulièrement lorsque des clauses de subrogation rétroactive sont en jeu. Cette bonne foi peut conduire à un transfert des obligations déclaratives fiscales vers le cessionnaire (A) et servir de fondement à des obligations implicites (B).

A. La portée de la clause de subrogation rétroactive sur les obligations déclaratives fiscales

La subrogation est un mécanisme par lequel le cessionnaire est substitué au cédant dans ses droits et obligations [Cass., com., 18 décembre 1990, n°89-14.136], parfois avec un effet rétroactif. L'arrêt commenté est particulièrement instructif sur la portée de cette rétroactivité. La Cour de cassation, au visa de l'article 1104 du code civil, reproche à la cour d'appel de ne pas avoir recherché si, "du fait de la subrogation du cessionnaire dans les droits et obligations du cédant, à compter du 1er janvier 2018, il ne revenait pas à la société Top, ainsi subrogée, de veiller au dépôt par la société [Z] de la déclaration fiscale correspondant à ces distributions de dividendes". Cette exigence de recherche souligne que la subrogation rétroactive ne transfère pas seulement les droits patrimoniaux, mais potentiellement aussi des obligations actives, comme le dépôt de formalités déclaratives fiscales, même si elles concernent des opérations antérieures à la date de cession réelle.

"Cette exigence de recherche souligne que la subrogation rétroactive ne transfère pas seulement les droits patrimoniaux, mais potentiellement aussi des obligations actives"

La portée de cette subrogation n'est pas illimitée et ne saurait, par exemple, transférer des actions strictement personnelles au cédant [Cass., com., 10 juillet 2024, n°22-24.116]. Cependant, en matière fiscale, si le cessionnaire est subrogé dans les obligations de la société cédée à une date antérieure à l'exigibilité de certaines déclarations, il pourrait lui incomber d'y veiller. Cet arrêt crée une incertitude pour les parties quant à la répartition des responsabilités déclaratives fiscales post-cession, invitant à une rédaction encore plus précise des clauses de subrogation et de garantie pour anticiper cette problématique. Il met en lumière que la responsabilité fiscale ne se limite pas à la prise en charge des redressements, mais peut inclure la diligence dans l'accomplissement des formalités.

B. Le principe de bonne foi comme source d'obligations implicites pour le cessionnaire

L'article 1104 du Code civil, qui dispose que les contrats doivent être négociés, formés et exécutés de bonne foi, est d'ordre public. Dans cet arrêt, la Cour de cassation utilise ce principe comme fondement pour suggérer l'existence d'une obligation implicite de diligence à la charge du cessionnaire. En effet, en reprochant à la cour d'appel de ne pas avoir recherché si le cessionnaire, du fait de la subrogation, n'aurait pas dû veiller aux déclarations fiscales, la Cour de cassation introduit l'idée que la bonne foi peut générer des obligations positives de faire, même si elles ne sont pas expressément stipulées. Cette obligation de diligence est d'autant plus forte que le cessionnaire a connaissance des opérations passées ou des éléments générateurs des formalités.

D'autres arrêts confirment que la bonne foi peut entraîner des obligations implicites, comme l'engagement de maintenir l'activité de la société cédée ou de notifier des résultats pour la détermination d'un complément de prix [Cour d'appel de Bordeaux, 24 février 2025, n°23/01311]. Toutefois, la transposabilité de ces décisions est incertaine en raison de la nature différente des obligations (maintien d'activité versus formalités fiscales) et du contexte contractuel [Cour d'appel de Paris, 8 juin 2023, n°22/00332], [Cour d'appel d'Aix-en-Provence, 24 octobre 2024, n°20/11706]. L'arrêt du 11 mars 2026 s'inscrit dans une ligne jurisprudentielle qui permet au juge de combler les lacunes contractuelles ou de moduler l'application des garanties au nom de la bonne foi, dès lors que le cessionnaire est subrogé et a une connaissance potentielle des éléments nécessitant des formalités. Cela invite les parties à la cession, et particulièrement le cessionnaire, à une vigilance accrue quant à l'identification de toutes les obligations passées qui pourraient lui incomber suite à une clause de subrogation rétroactive.