Clause de préciput : Arrêt de la Cour de cassation, chambre commerciale, 5 novembre 2025, n° 23-19.780

I. Rappel des faits

À la suite du décès de son époux en 2016, une veuve, Mme [W], a exercé la faculté que lui offrait son contrat de mariage en procédant à un prélèvement sur la communauté en exécution d'une clause de préciput.

II. Étapes de la procédure et prétentions des parties

- 9 décembre 2019 : L'administration fiscale notifie à Mme [W] une proposition de rectification, considérant que le prélèvement préciputaire doit être assujetti au droit de partage prévu à l'article 746 du code général des impôts (CGI).

- Après rejet de sa réclamation contentieuse, Mme [W] assigne l'administration fiscale en justice afin d'obtenir la décharge des impositions et des intérêts de retard réclamés.

- 4 juillet 2023 : La cour d'appel de Poitiers accueille la demande de Mme [W] et prononce la décharge des impositions, jugeant que le prélèvement préciputaire ne constitue pas une opération de partage taxable.

- Pourvoi en cassation : Le directeur régional des finances publiques et le directeur général des finances publiques forment un pourvoi en cassation contre l'arrêt de la cour d'appel. Ils soutiennent que le prélèvement préciputaire est une véritable opération de partage mettant fin à une indivision par l’attribution de droits privatifs, et que la cour d'appel a donc violé les articles 746 du CGI et 1515 du code civil.

III. Présentation de la thèse opposée à celle de la Cour de cassation

La thèse de l'administration fiscale, demanderesse au pourvoi, consiste à assimiler le prélèvement préciputaire à une opération de partage. Selon elle, cette opération met fin à une indivision sur les biens concernés en attribuant des droits privatifs à un seul copartageant (le conjoint survivant). À ce titre, le prélèvement devrait être soumis au droit de partage proportionnel de 2,50 % prévu par l'article 746 du CGI.

IV. Problème de droit

Le prélèvement effectué par le conjoint survivant sur la communauté en exécution d'une clause de préciput, conformément à l'article 1515 du code civil, constitue-t-il une opération de partage soumise au droit d'enregistrement prévu à l'article 746 du code général des impôts ?

V. Réponse de la Cour

La Cour de cassation répond par la négative.

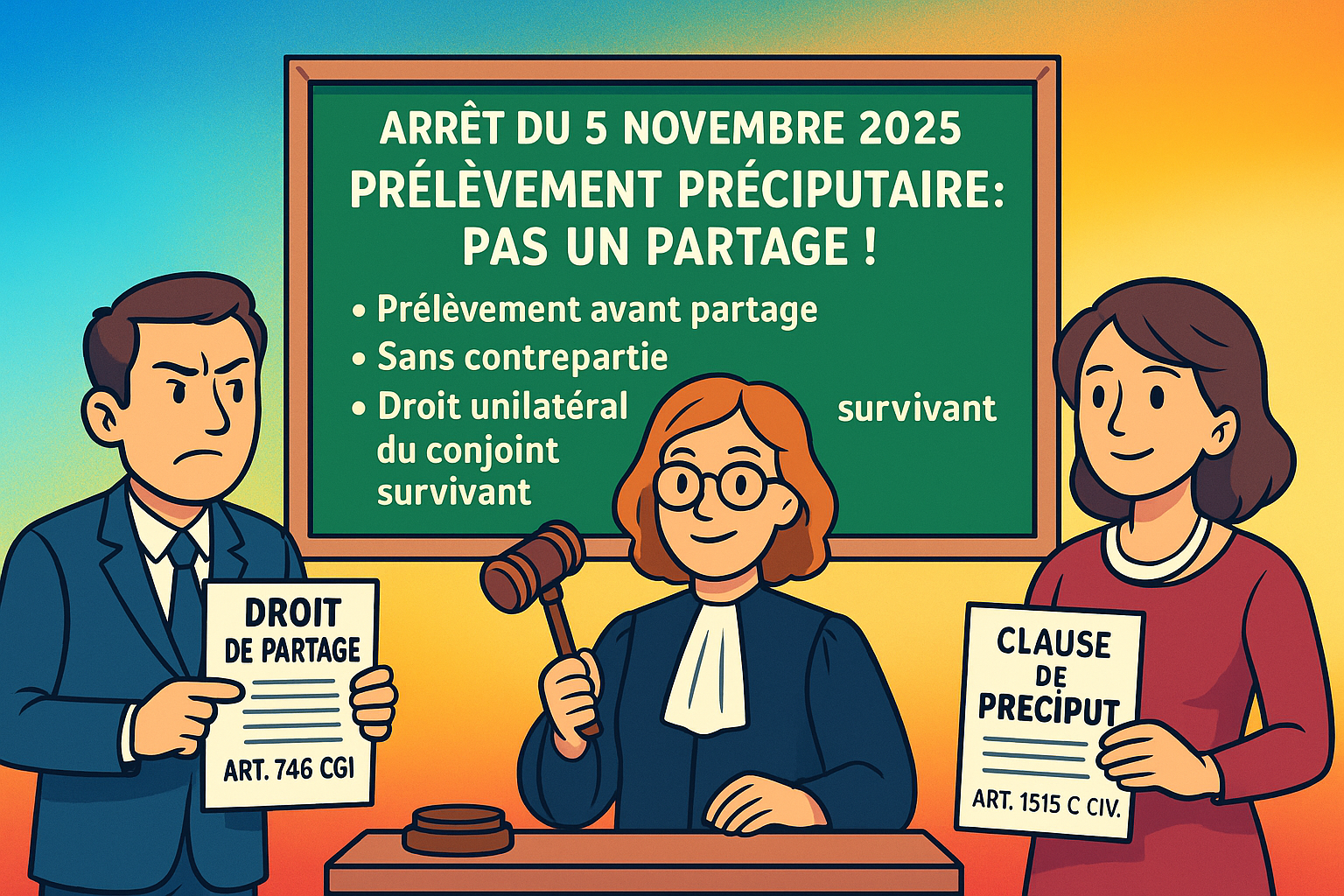

Elle juge que le prélèvement préciputaire effectué par le conjoint survivant en application de l'article 1515 du code civil ne constitue pas une opération de partage et ne peut, dès lors, être soumis au droit de partage prévu à l'article 746 du CGI.

La Cour fonde sa décision sur trois distinctions fondamentales avec l'opération de partage :

1. Le prélèvement préciputaire intervient avant tout partage, comme l'indique l'article 1515 du code civil.

2. Il s'effectue sans contrepartie et les biens prélevés ne s'imputent pas sur la part de l'époux bénéficiaire.

3. Son exercice relève d'une faculté unilatérale et discrétionnaire du conjoint survivant.

Commentaire d'arrêt

L'arrêt rendu le 5 novembre 2025 par la Chambre commerciale de la Cour de cassation apporte une clarification attendue sur le régime fiscal de la clause de préciput. En jugeant que le prélèvement effectué par le conjoint survivant en vertu de cet avantage matrimonial n’est pas soumis au droit de partage, la haute juridiction met fin à une incertitude juridique et à des divergences entre les juridictions du fond, alignant ainsi le traitement fiscal de l'opération sur sa nature civile. La Cour consacre une distinction nette entre le préciput et l'opération de partage (I), tirant de cette qualification des conséquences fiscales claires qui sécurisent un outil essentiel de la planification patrimoniale (II).

I. La consécration d'une qualification exclusive de l'opération de partage

La Cour de cassation fonde sa décision sur une analyse rigoureuse de la nature juridique du préciput, qu'elle distingue nettement de l'opération de partage en rappelant sa singularité (A) et en affirmant sa différence de nature (B).

A. La singularité du préciput, un avantage matrimonial *sui generis*

La Cour rappelle que le préciput, prévu à l'article 1515 du code civil, est une convention matrimoniale qui permet au conjoint survivant de "prélever sur la communauté, avant tout partage" certains biens. Dans son arrêt, elle met en exergue les caractéristiques qui en font une opération *sui generis*, distincte de tout autre mécanisme de liquidation.

Elle souligne d'abord que ce prélèvement s’effectue "sans contrepartie" et "ne s'impute pas sur la part de l'époux bénéficiaire" (Cour de cassation, avis, 2025-05-21, 23-19.780). Ensuite, elle insiste sur le fait que son exercice relève d'une "faculté unilatérale et discrétionnaire" du conjoint survivant (Cour de cassation, avis, 2025-05-21, 23-19.780). Ces deux éléments le distinguent fondamentalement d'un partage, qui implique un accord entre copartageants et une répartition des biens en proportion de leurs droits respectifs. Le préciput est un droit propre, un avantage matrimonial qui n'est pas "regardé comme une donation" mais comme une "convention de mariage" (Code civil - Article - 1516).

B. La distinction affirmée avec la notion d'opération de partage

Forte de ce rappel, la Cour de cassation s'attache à définir l'opération de partage pour mieux la contraster avec le préciput. Elle énonce que le partage, "proprement dit", est l'opération qui, "à l'issue du processus permettant de mettre fin à une indivision, contribue directement à la division de la masse indivise, préalablement liquidée, et à sa répartition entre les indivisaires à proportion de leurs droits respectifs" (paragraphe 10 de l'arrêt).

"La Cour de cassation entérine ainsi une conception stricte de l'opération de partage"

Le critère temporel est ici décisif : le préciput intervient "avant tout partage" (paragraphe 12). Il ne s'inscrit donc pas dans le processus de division de la masse, mais le précède. En ce sens, il ne met pas fin à l'indivision communautaire ou post-communautaire, mais soustrait des biens de la masse avant que celle-ci ne soit partagée. La Cour de cassation entérine ainsi une conception stricte de l'opération de partage, refusant de l'étendre à une opération qui, bien qu'ayant un effet sur la consistance de la masse à partager, n'en constitue pas l'acte de répartition final.

II. La portée de la solution : une clarification fiscale au service de la sécurité juridique

En rejetant la thèse de l'administration fiscale, la Cour de cassation ne se contente pas de trancher un point de technique juridique ; elle clarifie le régime fiscal du préciput (A) et renforce la sécurité juridique d'un outil de planification patrimoniale (B).

A. L'exclusion logique du champ d'application du droit de partage

La conséquence de la qualification retenue en première partie est directe : le prélèvement préciputaire ne pouvant être qualifié d'opération de partage, il ne peut être soumis au droit d'enregistrement prévu à l'article 746 du CGI. L'arrêt énonce cette conclusion sans équivoque au paragraphe 15 : "Il ne peut, dès lors, être soumis au droit de partage" (Cour de cassation - 16 octobre 2024 - 23-19.780).

"le prélèvement préciputaire ne pouvant être qualifié d'opération de partage, il ne peut être soumis au droit d'enregistrement prévu à l'article 746 du CGI"

Cette solution met un terme aux tentatives de l'administration fiscale de soumettre cet avantage matrimonial à une taxation en s'appuyant sur une interprétation extensive de la notion de partage (BOI-ENR-PTG-10-10). Elle confirme la position adoptée par plusieurs juridictions du fond et vient clore une période de divergence jurisprudentielle qui créait une forte insécurité pour les contribuables (Code général des impôts - Article - 746, annotation). La Cour aligne ainsi le droit fiscal sur le droit civil, en refusant de créer une qualification fiscale autonome qui contredirait la nature même de l'institution civile.

B. La sécurisation d'un outil de planification patrimoniale

Au-delà de l'enjeu fiscal immédiat, cet arrêt renforce l'attractivité et la sécurité de la clause de préciput en tant qu'instrument de protection du conjoint survivant. Avant cette décision, le risque d'un redressement fiscal et l'incertitude sur l'application du droit de partage de 2,50 % pouvaient freiner le recours à cette clause.

"Cette solution consacre la clause de préciput comme un outil de transmission patrimoniale fiscalement efficient"

En apportant une réponse claire et définitive, la Cour de cassation, dans le sillage de l'avis de la première chambre civile du 21 mai 2025 (Cour de cassation, avis, 2025-05-21, 23-19.780), offre une prévisibilité essentielle aux époux et à leurs conseils. Ils peuvent désormais intégrer cette clause dans leur contrat de mariage avec la certitude qu'elle ne générera pas de droit de partage lors de son exécution. Cette solution consacre la clause de préciput comme un outil de transmission patrimoniale fiscalement efficient, permettant de protéger le conjoint survivant sans surcoût fiscal, renforçant par là même la liberté contractuelle et l'efficacité des stratégies patrimoniales (Récapitulatif - Point n°2, IV).