Diffusion d'informations fausses ou trompeuses : Cour de cassation, chambre criminelle, 4 février 2026, n°24-84.091

I. Rappel des faits

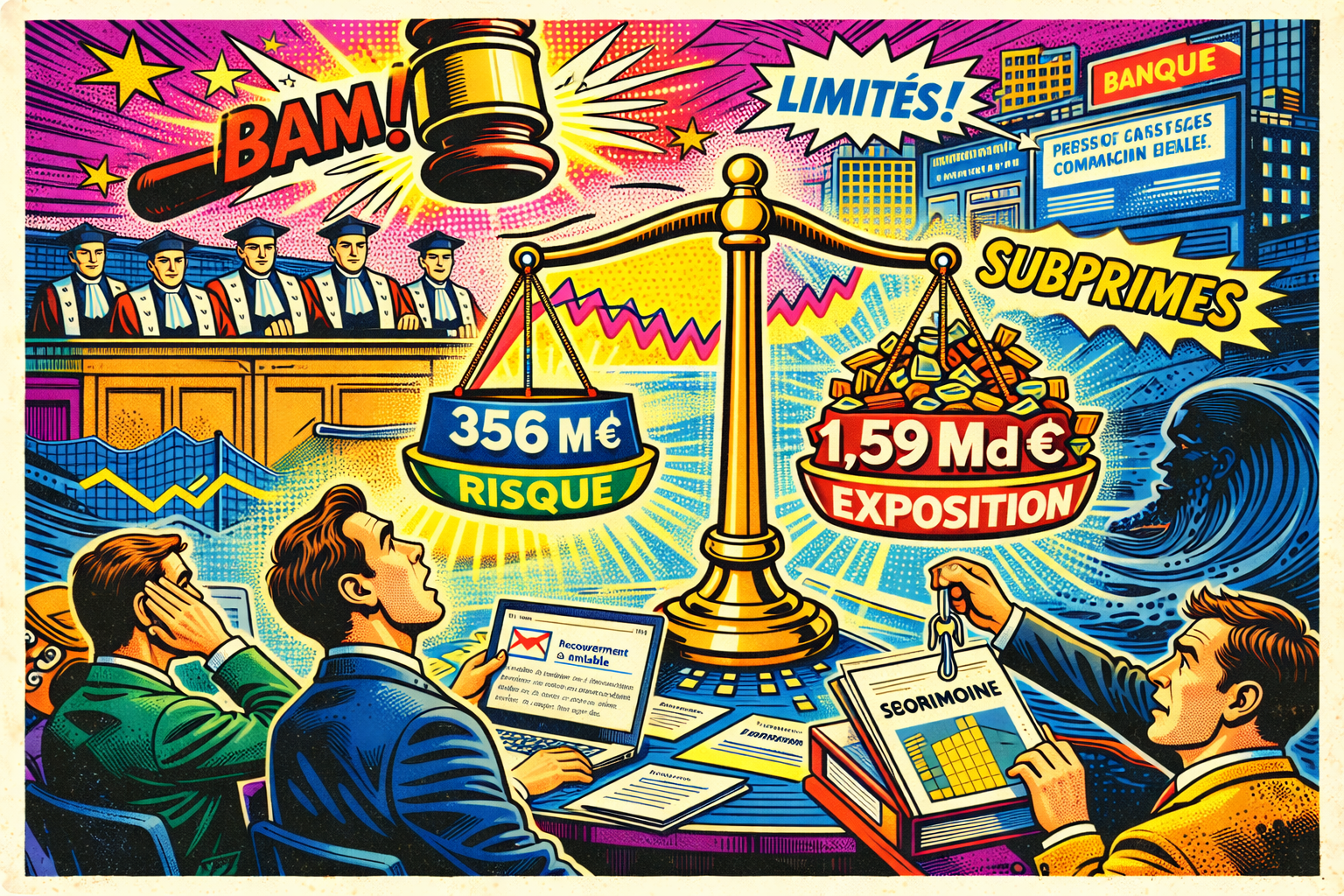

Des actionnaires de la société bancaire [3] ont déposé plainte, se constituant partie civile, pour diverses infractions. À l’issue de l'information judiciaire, la société a été poursuivie pour diffusion d'information fausse ou trompeuse. Il lui était reproché d'avoir diffusé un communiqué de presse le 25 novembre 2007 concernant ses résultats au 30 septembre 2007. Ce communiqué qualifiait de « limités » les risques liés à son exposition indirecte à la crise des subprimes, et minorait cette exposition d'au moins 1,234 milliard d'euros en ne mentionnant qu'un montant de 356 millions d'euros, alors que l'exposition réelle était d'au moins 1,59 milliard d'euros. Cette communication a ainsi empêché le public d’anticiper la dégradation future des résultats de la société.

II. Étapes de la procédure et prétentions des parties

1. Première instance : Le tribunal correctionnel a déclaré la société [3] coupable et a statué sur les intérêts civils.

2. Appel : La société prévenue, le ministère public et des parties civiles ont interjeté appel. La cour d'appel de Paris, par un arrêt du 7 mai 2024, a confirmé la culpabilité de la société [3], l'a condamnée à une amende de 2 000 000 euros et a prononcé des condamnations sur les intérêts civils.

3. Pourvoi en cassation : La société [3] a formé un pourvoi en cassation contre l'arrêt de la cour d'appel. Elle soutient que la cour d'appel a excédé ses pouvoirs en lui reprochant d'avoir communiqué sur le "risque" plutôt que sur l'"exposition" au subprime, que le communiqué n'était pas ambigu, et que l'infraction n'était pas constituée car les chiffres n'étaient pas objectivement faux. Elle argue également que l'information n'a pas eu d'effet déterminant sur le cours de l'action. Les parties civiles (actionnaires et une association de défense) et l'avocat général ont conclu au rejet du pourvoi.

III. Thèse opposée à celle de la Cour de cassation

La société [3] soutenait que la cour d'appel avait commis plusieurs erreurs de droit :

- Sur la liberté de communication : La société était libre de communiquer sur le risque de dépréciation plutôt que sur le montant nominal de son exposition. En lui reprochant ce choix, les juges du fond auraient excédé leurs pouvoirs et violé la liberté d'entreprendre.

- Sur le caractère trompeur : Le caractère trompeur ne peut s'apprécier qu'au regard de l'objet de la communication (le risque), et non d'éléments que la société n'entendait pas communiquer (l'exposition).

- Sur la dénaturation : Le communiqué n'était pas ambigu car il mentionnait explicitement qu'il portait sur les "risques". En le jugeant ambigu, la cour d'appel l'aurait dénaturé.

- Sur l'élément matériel de l'infraction : Une information ne peut être qualifiée de "fausse" si les chiffres s'avèrent exacts. La cour d'appel aurait à tort introduit une condition de "sincérité" qui ne figure pas dans les éléments constitutifs de l'infraction, laquelle ne sanctionne que les informations objectivement fausses ou trompeuses.

IV. Problème de droit

Une société cotée se rend-elle coupable du délit de diffusion d'information trompeuse lorsqu'elle entretient sciemment une ambiguïté dans sa communication financière en confondant les notions de "risque" et d'"exposition", privant ainsi les investisseurs d'une juste appréciation de sa situation, et ce, même si l'information n'a pas eu un effet avéré et déterminant sur le cours de son titre ?

V. Réponse de la Cour de cassation

La Cour de cassation rejette le pourvoi, validant ainsi le raisonnement de la cour d'appel.

Elle estime que les juges du fond ont, sans se substituer à la société, valablement caractérisé le caractère faux ou trompeur de l'information. L'ambiguïté du communiqué, qui mélangeait volontairement les notions distinctes de risque (probabilité) et d'exposition (valeur mathématique), ainsi que les omissions volontaires d'informations connues, ont objectivement affecté la présentation de la réalité financière. Le caractère faux s'apprécie non dans l'absolu, mais "par rapport à la connaissance qu'en avait la société" à la date du communiqué.

Concernant l'impact sur le cours, la Cour de cassation rappelle que l'article L. 465-2 du code monétaire et financier n'exige pas la preuve d'un "effet déterminant sur l'évolution des cours". Il suffit que l'information soit "de nature à agir sur les cours". Cette condition est remplie dès lors qu'il est établi que l'information trompeuse a faussement rassuré les investisseurs et a retardé la prise de conscience par le marché d'une évolution économique prévisible.

Commentaire d'arrêt

Cet arrêt de rejet rendu par la chambre criminelle de la Cour de cassation le 4 février 2026 offre des clarifications essentielles sur les contours du délit de diffusion d’information fausse ou trompeuse. En confirmant la condamnation d'une grande banque pour sa communication lors de la crise des subprimes, la Haute juridiction renforce l’exigence de transparence et de loyauté pesant sur les sociétés cotées. Elle précise notamment les critères de l'information trompeuse, fondée sur une ambiguïté délibérée (I), et consolide une interprétation large de l'impact potentiel de cette information sur le marché (II).

I. La caractérisation de l'information trompeuse par l'ambiguïté et le défaut de sincérité

La Cour de cassation valide une conception exigeante de l'élément matériel de l'infraction, qui ne se limite pas à la fausseté objective des chiffres, mais s'étend à la présentation déloyale de l'information. Elle sanctionne ainsi la confusion délibérément entretenue entre des notions financières clés (A) et ancre l'appréciation de l'infraction dans la connaissance réelle de l'émetteur au moment des faits (B).

A. La confusion des notions de "risque" et d' "exposition" : une ambiguïté sanctionnée

Le cœur du raisonnement des juges du fond, validé par la Cour de cassation, réside dans la sanction d'un communiqué jugé "profondément ambigu". L'arrêt met en évidence la distinction fondamentale entre "l'exposition, qui recouvre la totalité des encours" et qui a une "valeur mathématique certaine", et "le risque [qui] consiste dans la probabilité que les prêts hypothécaires fassent défaut".

"Le cœur du raisonnement des juges du fond, validé par la Cour de cassation, réside dans la sanction d'un communiqué jugé "profondément ambigu""

En mélangeant ces deux concepts, la société a privé l'actionnaire de la capacité "de faire sa propre analyse des risques subprime". La Cour ne conteste pas la liberté de l'émetteur de choisir ses indicateurs, mais elle impose une condition : "encore faut-il que l'actionnaire soit averti de la nature de l'information qui lui est donnée". En l'espèce, la confusion était telle que l'information devenait trompeuse. La Cour insiste sur le fait que la société a placé "volontairement les actionnaires" dans cette confusion, ce qui caractérise l'élément intentionnel du délit. Loin de se substituer à la société, le juge a simplement constaté en quoi "l'ambiguïté des termes utilisés en connaissance de cause" revêtait un "caractère faux ou trompeur".

B. L'appréciation de la fausseté à l'aune de la connaissance de l'émetteur

Face à l'argument de la société selon lequel les chiffres communiqués n'étaient pas faux "dans l'absolu", la Cour de cassation oppose une analyse plus subtile. Elle approuve les juges du fond d'avoir retenu que les chiffres étaient "inexacts non dans l'absolu, mais par rapport à la connaissance qu'en avait la société". La fausseté s'apprécie donc de manière relative, au regard de la sincérité de l'émetteur.

Cette approche est renforcée par la prise en compte des "omissions volontaires d'informations connues à la date du communiqué". La minoration drastique des encours et l'utilisation du qualificatif "limité" pour un risque que la banque savait majeur constituent des éléments qui, combinés, donnent une "image de la banque qui n'était pas exacte". En refusant de prendre en compte des informations ultérieures pour "contrebalancer" la fausseté initiale, la Cour ancre fermement l'analyse du délit à la date de la diffusion de l'information, consacrant ainsi une obligation de sincérité immédiate.

II. La consolidation d'une approche extensive de l'influence sur les cours

La Cour de cassation saisit également l'occasion de préciser la portée de la condition selon laquelle l'information doit être "de nature à agir sur les cours". Elle écarte l'exigence d'un impact avéré et déterminant (A) pour lui préférer une analyse fondée sur l'influence potentielle, démontrée ici par le retardement d'une réaction inévitable du marché (B).

A. Le rejet de l'exigence d'un "effet déterminant" sur le cours

L'apport le plus net de l'arrêt sur ce point est la confirmation explicite que le délit de diffusion d'information fausse ou trompeuse n'est pas subordonné à la preuve d'un effet concret et quantifiable sur le cours de l'action. La Cour affirme que les juges du fond n'avaient pas "à rechercher si l'information [...] avait eu un effet déterminant sur l'évolution des cours", car l'article L. 465-2 du code monétaire et financier "n'exigeant pas la caractérisation d'une telle circonstance".

"La Cour affirme que les juges du fond n'avaient pas "à rechercher si l'information [...] avait eu un effet déterminant sur l'évolution des cours""

Il suffit que l'information ait été "de nature à agir sur les cours". Ce faisant, la Cour de cassation allège considérablement le fardeau de la preuve pour l'accusation. Elle déplace l'analyse du terrain de la causalité factuelle (une variation de cours directement imputable à l'information), difficile à établir dans un marché multifactoriel, vers celui de l'aptitude de l'information à influencer le comportement des investisseurs.

B. La caractérisation de l'influence par le retard dans la prise de conscience du marché

Pour démontrer que l'information était bien "de nature à agir sur les cours", la Cour valide une démonstration par l'absurde. Les juges ont constaté que le communiqué trompeur, en rassurant faussement les investisseurs, avait "retardé la prise de conscience" du marché face à un phénomène qui était "prévisible". L'influence sur le cours ne réside donc pas seulement dans une action (provoquer une hausse ou une baisse), mais aussi dans une inaction : empêcher le cours de s'ajuster à la réalité économique.

La Cour entérine le raisonnement selon lequel "si la banque n'avait pas drastiquement minoré ses encours [...], le marché aurait nécessairement réagi différemment". Cette analyse contrefactuelle suffit à établir l'influence potentielle. L'impact est ainsi caractérisé non par une chute du cours au moment du communiqué (qui n'a pas eu lieu), mais par la chute bien plus brutale survenue lors du communiqué correctif ultérieur, démontrant que l'information initiale avait bien maintenu artificiellement le marché dans l'erreur.