Fiscalité immobilière : Arrêt de la Cour administrative d'appel de Lyon, 2ème chambre, 27 octobre 2025, n° 23LY01460

I. Rappel des faits

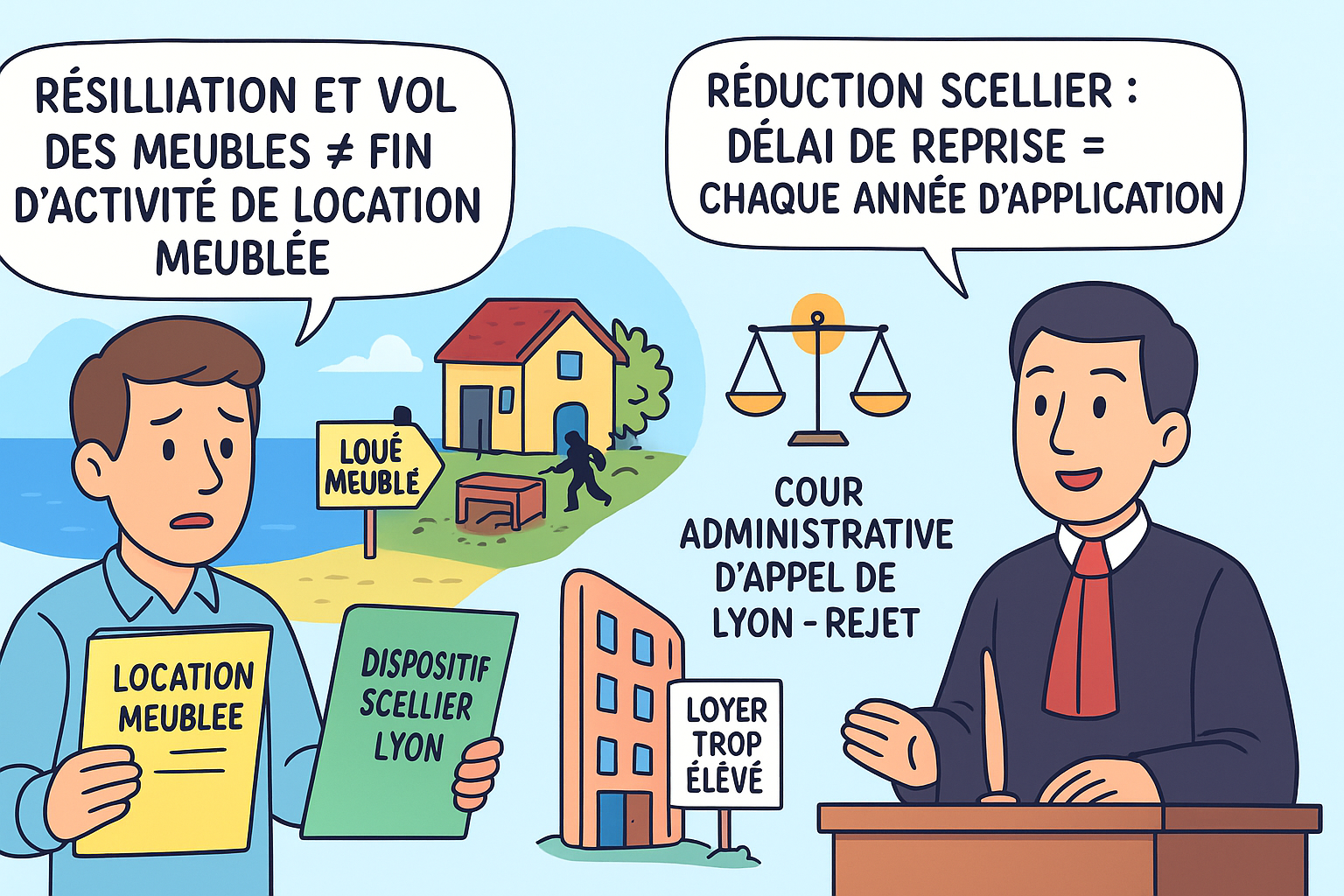

Un contribuable, M. C..., a fait l'objet d'un contrôle fiscal portant sur les années 2016 et 2017. L'administration a opéré deux redressements principaux :

1. Pour un bien situé à Menton et initialement loué meublé, elle a requalifié les revenus en bénéfices industriels et commerciaux (BIC) au lieu de revenus fonciers, remettant en cause les déficits déclarés par le contribuable. Cette période était marquée par la résiliation judiciaire du bail meublé en septembre 2016 pour impayés, une occupation sans droit ni titre par l'ancien locataire jusqu'en août 2017, et la constatation du vol des meubles à cette date.

2. Pour un bien situé à Lyon, acquis sous le régime "Scellier", l'administration a remis en cause la réduction d'impôt dont avait bénéficié M. C..., au motif que le loyer fixé en 2014 excédait dès l'origine les plafonds légaux.

II. Procédure et prétentions des parties

- Première instance : M. C... a saisi le tribunal administratif de Lyon pour obtenir la décharge des impositions supplémentaires. Sa demande a été rejetée par un jugement du 28 février 2023.

- Appel : M. C... a interjeté appel de ce jugement devant la Cour administrative d'appel de Lyon.

- Prétentions du requérant (M. C...) :

- À titre principal, il soutenait que les revenus du bien de Menton devaient relever des revenus fonciers en raison de la résiliation du bail meublé, de l'occupation illégale et de la disparition des meubles.

- Concernant le dispositif Scellier, il arguait que le droit de reprise de l'administration était prescrit, le fait générateur du non-respect (fixation d'un loyer excessif) datant de 2014.

- Prétentions de l'intimé (Ministre de l'Économie) : Il a conclu au rejet de la requête, soutenant que les moyens n'étaient pas fondés.

III. Thèse du requérant rejetée par la Cour

La thèse du requérant consistait à affirmer que des événements factuels postérieurs à la conclusion d'un bail meublé (résiliation judiciaire, occupation sans droit ni titre, vol des meubles) suffisaient à dénaturer l'activité commerciale de location meublée, entraînant une requalification automatique en location nue relevant des revenus fonciers. Il soutenait également qu'en matière d'avantage fiscal, le point de départ du délai de prescription du droit de reprise de l'administration se situait à la date du manquement initial (2014), et non aux années d'imposition où l'avantage a été indûment appliqué (2016 et 2017).

IV. Problèmes de droit

1. Des circonstances factuelles telles que la résiliation judiciaire d'un bail meublé, l'occupation sans droit ni titre du logement et la soustraction des meubles sont-elles de nature à modifier la qualification fiscale des revenus, qui passent de la catégorie des bénéfices industriels et commerciaux (BIC) à celle des revenus fonciers, en l'absence de manifestation par le bailleur de son intention de cesser son activité de loueur en meublé ?

2. Le délai de reprise de l'administration pour remettre en cause une réduction d'impôt "Scellier", en raison d'un non-respect du plafond de loyer commis dès l'origine, court-il à compter de chaque année où la réduction a été indûment appliquée, ou est-il prescrit si le contrôle n'intervient pas dans les trois ans suivant le manquement initial ?

V. Réponse de la Cour

1. Sur la qualification des revenus locatifs : La Cour répond par la négative. Elle juge que ni la résiliation du bail, ni l'occupation sans droit ni titre, ni même le vol des meubles ne modifient la nature commerciale de la location. Le critère déterminant est l'intention du bailleur : tant qu'il n'est pas démontré que celui-ci a eu l'intention de cesser son activité de loueur en meublé, les revenus qui en découlent (ou l'absence de revenus) restent imposables dans la catégorie des BIC.

2. Sur la remise en cause de la réduction d'impôt : La Cour valide le redressement. Elle juge que l'administration a correctement appliqué la loi en remettant en cause la réduction d'impôt pour les années 2016 et 2017. La proposition de rectification datant du 27 septembre 2019 est intervenue dans le délai de reprise de trois ans prévu par l'article L. 169 du LPF pour chacune de ces années d'imposition.

Commentaire d'arrêt

Cet arrêt de la Cour administrative d'appel de Lyon du 27 octobre 2025 offre une illustration claire de la rigueur du juge fiscal dans deux domaines sensibles : la qualification des revenus locatifs et les conditions de remise en cause des avantages fiscaux. La Cour confirme la prééminence de l'intention du contribuable dans la qualification de son activité, tout en appliquant strictement les règles de prescription et d'opposabilité de la doctrine. Il convient d'analyser d'une part la permanence de la qualification en BIC face aux aléas de l'exploitation (I), et d'autre part la rigueur de l'application des conditions des avantages fiscaux et des garanties du contribuable (II).

I. La permanence de la qualification en BIC de la location meublée face aux aléas de l'exploitation

La Cour adopte une position ferme en refusant de requalifier les revenus de la location meublée malgré des perturbations majeures, en se fondant sur l'intention du bailleur (A) et en écartant les arguments liés à la situation matérielle du bien (B).

A. La prééminence de l'intention du bailleur sur les circonstances matérielles

L'apport principal de l'arrêt sur ce point réside dans l'affirmation que la nature fiscale d'une activité de location meublée ne dépend pas des aléas de son exécution, mais de l'intention du bailleur. En jugeant que la qualification en BIC subsiste "dès lors qu'il n'est pas allégué que M. C... a eu l'intention de cesser son activité commerciale de loueur en meublé" (§ 4), la Cour établit une forte présomption de continuité de l'activité commerciale. Les faits, aussi graves soient-ils (résiliation judiciaire, occupation illégale, vol des meubles), sont considérés comme des risques inhérents à l'exploitation commerciale et non comme des événements modifiant sa nature juridique et fiscale.

"la nature fiscale d'une activité de location meublée ne dépend pas des aléas de son exécution, mais de l'intention du bailleur"

Cette solution s'inscrit dans une logique de stabilité de la qualification fiscale (Code général des impôts - Article - 35, Tribunal judiciaire, , 2024-08-05, 24/00332). L'intention du bailleur devient ainsi le critère déterminant, la charge de la preuve d'un changement d'affectation (passage d'une activité BIC à une gestion patrimoniale en revenus fonciers) pesant implicitement sur le contribuable.

B. Le rejet des arguments fondés sur la vacance ou la nature du bien

Pour renforcer sa position, la Cour écarte méthodiquement les tentatives du requérant de s'appuyer sur des régimes fiscaux connexes. L'argument tiré de la réponse ministérielle sur la taxe sur les logements vacants est jugé "inutilement" invoqué, la Cour rappelant que ce texte ne concerne pas l'impôt sur le revenu (§ 8). De même, le vol des meubles, bien que privant le logement de son caractère "meublé" au sens matériel, n'est pas jugé suffisant pour modifier la nature commerciale de la location (§ 4).

"pour être opposable, la doctrine administrative doit correspondre très exactement à la situation du contribuable"

Cette approche confirme une application cloisonnée des règles fiscales : les critères de la taxe sur les logements vacants ou de la taxe foncière (BOI-IF-TFB-50-20-30) ne sont pas transposables pour déterminer la catégorie d'imposition des revenus. La qualification en BIC est donc appréciée de manière autonome, en se concentrant sur l'activité que le contribuable entendait exercer.

II. La rigueur de l'application des conditions des avantages fiscaux et des garanties du contribuable

Sur le second volet de l'affaire, l'arrêt illustre la position stricte de la jurisprudence quant au respect des conditions des dispositifs incitatifs (A) et à l'interprétation des garanties offertes au contribuable (B).

A. Le non-respect originel des conditions d'un avantage fiscal et le délai de reprise

La Cour confirme que le droit de reprise de l'administration pour une réduction d'impôt indûment perçue s'exerce année par année. Le fait que le manquement (dépassement du plafond de loyer "Scellier") ait été commis "dès l'origine" en 2014 ne rend pas l'administration forclose pour agir sur les impositions de 2016 et 2017. En appliquant le délai de reprise triennal de l'article L. 169 du LPF à compter de l'année au titre de laquelle l'imposition est due, la Cour valide une proposition de rectification de 2019 pour les revenus de 2016 (§ 10).

"le droit de reprise de l'administration pour une réduction d'impôt indûment perçue s'exerce année par année"

Cette solution est conforme à la logique du droit de reprise : le fait générateur du contrôle est l'application annuelle de la réduction d'impôt, et non le manquement initial. Chaque déclaration de revenus où l'avantage est indûment demandé ouvre un nouveau délai de reprise pour l'année concernée (Tribunal Administratif de Toulon, Décision, 2023-11-13, 2102424). Le contribuable ne peut donc espérer une "purge" de son manquement originel par l'écoulement du temps.

B. L'interprétation stricte de l'opposabilité de la doctrine administrative

L'arrêt offre une leçon sur les limites de la garantie prévue à l'article L. 80 A du LPF. M. C... invoquait une instruction administrative (BOI-IR-RICI-230-60) pour soutenir la prescription de l'action de l'administration. La Cour rejette l'argument en opérant une distinction subtile mais décisive : le paragraphe invoqué concernait un "non-respect des conditions au cours de la période d'engagement", alors que M. C... se trouvait dans une situation de "non-respect des conditions initiales" (§ 11).

Cette interprétation restrictive rappelle que pour être opposable, la doctrine administrative doit correspondre très exactement à la situation du contribuable. Toute différence, même ténue, entre les faits de l'espèce et les prévisions de l'instruction suffit à priver le contribuable de cette protection (Tribunal Administratif de Lyon, Décision, 2023-02-28, 2103379). Le juge refuse ainsi d'étendre la portée d'une interprétation administrative au-delà de ses termes stricts, soulignant que la doctrine ne peut "ajouter à la loi".