Procédure civile d'exécution : Arrêt de la Cour de cassation, deuxième chambre civile, 5 mars 2026, n° 23-13.354

I. Rappel des faits

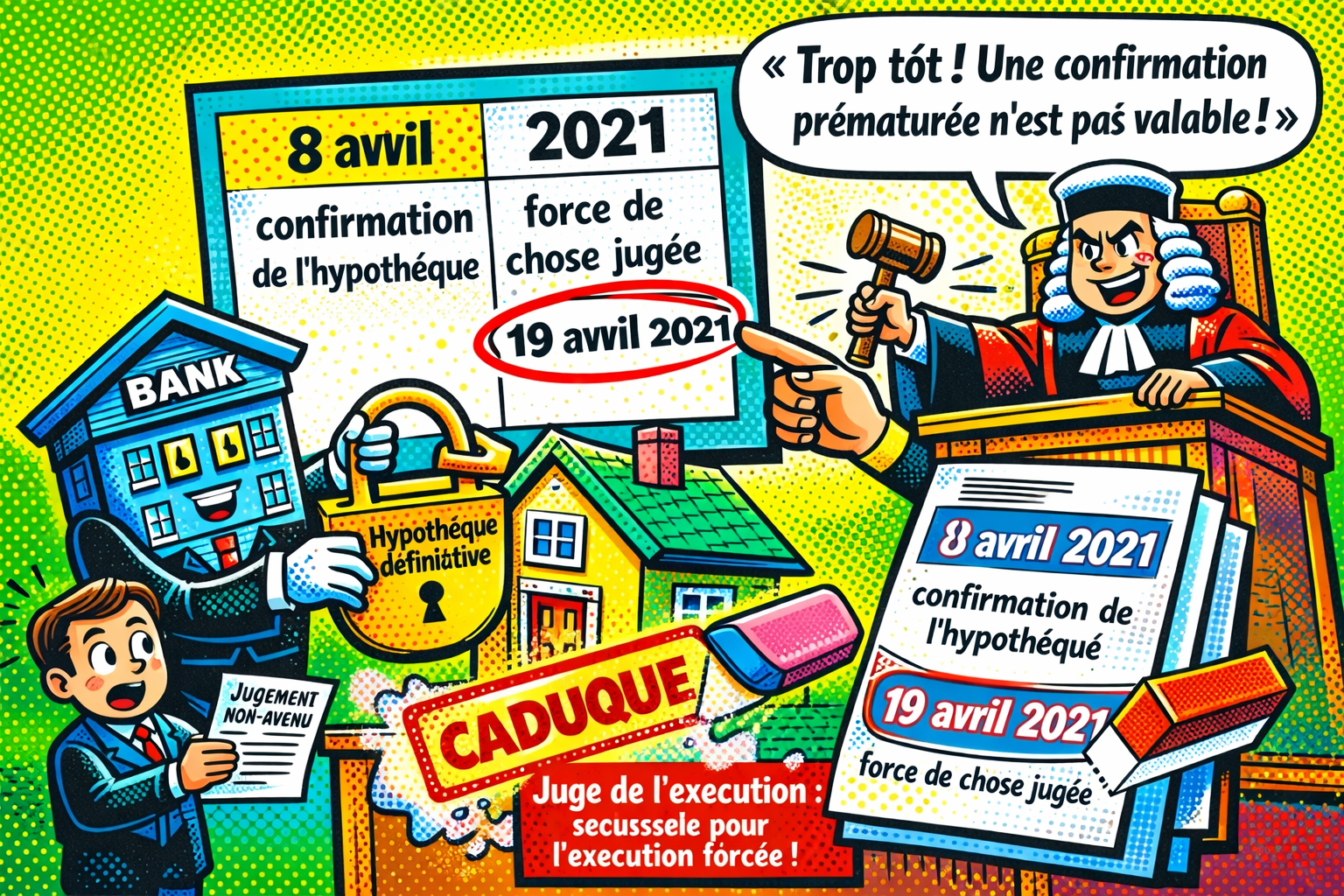

Une banque, la Caisse d'épargne, a obtenu en 2015 l'autorisation de prendre une hypothèque judiciaire provisoire sur les biens d'un débiteur, M. [S]. Par la suite, ce dernier a été placé en redressement judiciaire en 2017. Un jugement du 5 mars 2021 a fixé la créance de la banque à l'encontre de M. [S].

Se prévalant de ce jugement, la banque a requis la conversion de son hypothèque provisoire en hypothèque définitive le 8 avril 2021. Or, le jugement du 5 mars 2021 n'est passé en force de chose jugée que le 19 avril 2021.

Le 28 juillet 2021, M. [S] a saisi le juge de l'exécution pour demander, d'une part, que le jugement du 5 mars 2021 soit déclaré non-avenu et, d'autre part, que la publicité de l'hypothèque provisoire soit déclarée caduque et sa radiation ordonnée.

II. Étapes de la procédure et prétentions des parties

La cour d'appel de Colmar, par un arrêt du 23 janvier 2023, a ordonné la radiation de l'hypothèque judiciaire provisoire mais a déclaré irrecevable la demande de M. [S] visant à faire déclarer le jugement non-avenu.

Devant la Cour de cassation :

- La banque (demanderesse au pourvoi principal) soutient que la cour d'appel n'aurait pas dû ordonner la radiation de l'hypothèque provisoire. Elle prétend que dès lors qu'une inscription définitive a été effectuée, la caducité de l'inscription provisoire ne peut être prononcée, même si cette inscription définitive était prématurée.

- M. [S] (demandeur au pourvoi incident) soutient que la cour d'appel a violé la compétence du juge de l'exécution en déclarant sa demande de "non-avenu" irrecevable. Il prétend que le juge de l'exécution a le pouvoir de statuer sur une telle demande.

III. Présentation de la thèse opposée à celle de la Cour de cassation

La thèse opposée, défendue par la banque, consiste à affirmer que la simple existence matérielle d'une inscription d'hypothèque définitive, même si elle est prématurée au regard des délais légaux, suffit à confirmer l'hypothèque provisoire et à faire obstacle à sa caducité et à sa radiation. Selon cette thèse, l'irrégularité temporelle de la confirmation n'équivaut pas à une absence de confirmation.

IV. Problèmes de droit

La Cour de cassation était saisie de deux questions :

1. Une publicité définitive d'hypothèque judiciaire, effectuée avant que le titre constatant la créance ne soit passé en force de chose jugée, constitue-t-elle une confirmation valide faisant obstacle à la caducité de la publicité provisoire ?

2. Le juge de l'exécution est-il compétent pour connaître d'une demande tendant à voir déclarer un jugement non-avenu en dehors du cadre d'une mesure d'exécution forcée ?

V. Réponse donnée par la Cour

- Sur la caducité de l'hypothèque :

• Réponse : La Cour de cassation rejette le pourvoi de la banque. Elle juge qu'une publicité définitive effectuée de manière prématurée (avant que le titre ne soit passé en force de chose jugée) n'est pas une confirmation valable. Par conséquent, en l'absence de confirmation régulière dans le délai imparti, la publicité provisoire est caduque et sa radiation doit être ordonnée.

• Fondement juridique : La Cour fonde sa solution sur la combinaison des articles R. 533-1, R. 533-4, 1°, et R. 533-6 du code des procédures civiles d'exécution.

- Sur la compétence du juge de l'exécution :

• Réponse : La Cour de cassation rejette le pourvoi de M. [S]. Elle énonce que le juge de l'exécution ne peut connaître d'une demande tendant à voir déclarer un jugement non-avenu sur le fondement de l'article 372 du code de procédure civile qu'à l'occasion de l'exécution forcée.

• Fondement juridique : La Cour fonde sa solution sur l'article L. 213-6 du code de l'organisation judiciaire (dans sa rédaction applicable au litige).

Commentaire d'arrêt

Cet arrêt de la deuxième chambre civile de la Cour de cassation, en date du 5 mars 2026, apporte une double clarification sur le régime des sûretés judiciaires et la compétence du juge de l'exécution. En confirmant la sanction de la caducité pour une confirmation prématurée de l'hypothèque provisoire (I), la Cour réaffirme la rigueur des procédures civiles d'exécution, tout en délimitant strictement la compétence du juge de l'exécution face à une demande de non-avenue d'un jugement (II).

I. La sanction rigoureuse de la confirmation prématurée de l'hypothèque judiciaire

La Cour de cassation confirme que le respect scrupuleux des délais de confirmation de l'hypothèque provisoire est impératif (A), assimilant une confirmation prématurée à une absence de confirmation et validant ainsi la sanction de la caducité (B).

A. Le formalisme temporel impératif de la publicité définitive

Le passage d'une mesure conservatoire à une sûreté définitive est une étape cruciale qui obéit à un calendrier strict. Selon l'article R. 533-4, 1° du code des procédures civiles d'exécution, la publicité définitive doit être effectuée dans un délai de deux mois. Ce délai ne court qu'à compter du jour où le titre constatant la créance est "passé en force de chose jugée".

"En rejetant l'argument de la banque, la Cour de cassation rappelle que ce délai n'est pas seulement un délai butoir, mais une fenêtre temporelle précise"

En l'espèce, la banque a agi avec précipitation en requérant l'inscription définitive le 8 avril 2021, alors que le jugement fondant sa créance n'a acquis force de chose jugée que le 19 avril 2021. Elle a donc opéré avant même l'ouverture du délai de deux mois qui lui était imparti. En rejetant l'argument de la banque, la Cour de cassation rappelle que ce délai n'est pas seulement un délai butoir, mais une fenêtre temporelle précise. Agir avant son ouverture est tout aussi fautif qu'agir après sa clôture. Cette solution réaffirme la nécessité pour le créancier de s'assurer non seulement de l'existence d'un titre, mais aussi de son caractère définitif avant de procéder à la consolidation de sa sûreté.

B. L'assimilation de la confirmation prématurée à une absence de confirmation

Face à cette irrégularité temporelle, la Cour de cassation adopte une position sans équivoque. En combinant les articles R. 533-4 et R. 533-6 du code des procédures civiles d'exécution, elle juge qu'une publicité définitive prématurée n'est pas une confirmation valide. Par conséquent, la condition de confirmation n'étant pas remplie dans le délai légal, la sanction est inéluctable : la publicité provisoire devient caduque.

Cette interprétation est sévère pour le créancier, qui perd le bénéfice de sa sûreté. La Cour écarte la thèse de la banque selon laquelle l'acte matériel de publication, même prématuré, devrait suffire. Elle considère que la validité de la confirmation est une condition substantielle. Une "confirmation" qui ne respecte pas les conditions légales n'est, en droit, pas une confirmation du tout. Cette solution protectrice des droits du débiteur souligne que la sécurité juridique attachée aux sûretés immobilières repose sur un formalisme strict dont aucune partie ne peut s'affranchir.

II. La compétence d'attribution limitée du juge de l'exécution

L'arrêt ne se contente pas de statuer sur le sort de l'hypothèque ; il délimite également le périmètre d'intervention du juge de l'exécution. S'il est le juge naturel des contestations relatives aux mesures conservatoires (A), son pouvoir de remettre en cause un titre de justice est strictement encadré (B).

A. La compétence naturelle du JEX pour statuer sur la caducité d'une mesure conservatoire

En statuant sur le fond du pourvoi principal relatif à la caducité de l'hypothèque, la Cour de cassation confirme implicitement, mais nécessairement, la compétence du juge de l'exécution pour trancher une telle contestation. Conformément à l'article L. 213-6 du code de l'organisation judiciaire, le JEX "connaît des contestations relatives à [la] mise en œuvre" des mesures conservatoires.

"La Cour de cassation confirme implicitement, mais nécessairement, la compétence du juge de l'exécution pour trancher une telle contestation"

La demande de M. [S] visant à faire constater la caducité de l'inscription provisoire et à en ordonner la radiation est l'exemple même d'une contestation de la mise en œuvre d'une mesure conservatoire. Il était donc légitime de la porter devant le juge de l'exécution, qui est le gardien de la régularité de ces procédures. L'arrêt, en rejetant le pourvoi de la banque, valide la décision de la cour d'appel qui avait reconnu cette compétence et ordonné la radiation.

B. L'incompétence du JEX pour statuer sur le "non-avenu" en dehors de l'exécution forcée

La seconde question, soulevée par le pourvoi incident de M. [S], portait sur le pouvoir du JEX de déclarer un jugement "non-avenu". La réponse de la Cour est ici restrictive. Elle énonce que le JEX ne peut connaître d'une telle demande "qu'à l'occasion de l'exécution forcée".

La Cour opère une distinction subtile mais fondamentale : une contestation relative à une mesure conservatoire (comme l'hypothèque provisoire) ne constitue pas en elle-même une "exécution forcée". Le juge de l'exécution n'a donc pas, à ce stade, la compétence pour invalider un titre de justice sur le fondement de l'article 372 du code de procédure civile. Ce pouvoir, qui lui permet de paralyser un titre exécutoire, ne peut s'exercer que lorsqu'une mesure d'exécution forcée (telle une saisie) est engagée. En jugeant que le moyen de M. [S] "manque en droit", la Cour borne la compétence du JEX et l'empêche de devenir un juge d'annulation des décisions de ses pairs en dehors du contexte précis et limité de la contestation d'une voie d'exécution.