Réduction de capital non-motivée par des pertes : Arrêt du Conseil d'État, 15 octobre 2025, n° 495120, SERCOM

I. Rappel des faits

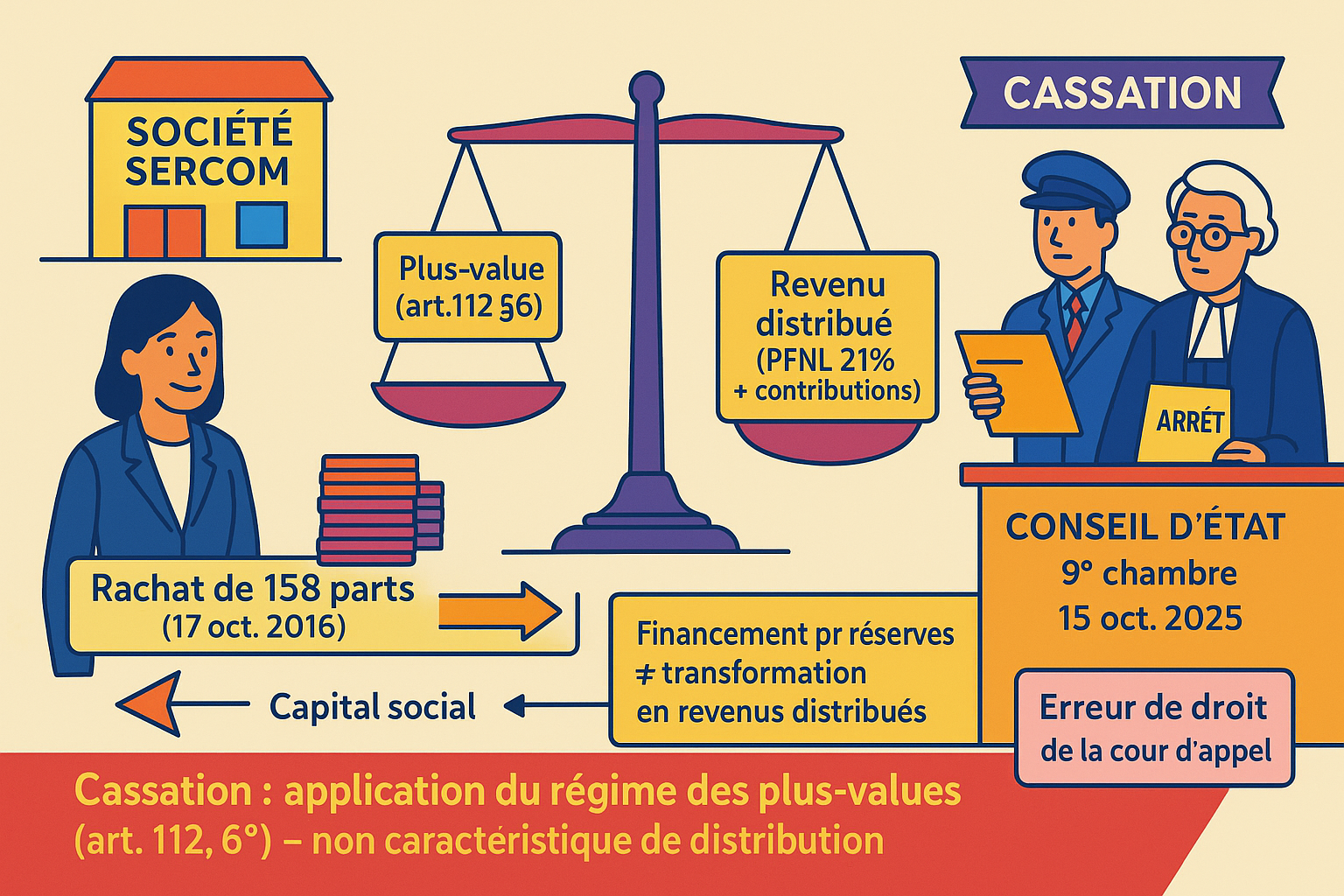

Le 17 octobre 2016, la société SERCOM a procédé à une réduction de son capital social par le rachat de 158 de ses parts sociales, suivi de leur annulation. Le prix de rachat a été financé en partie par le capital social et en partie par un compte de réserves distribuables. La société a placé cette opération sous le régime fiscal des plus-values, conformément au 6° de l'article 112 du code général des impôts (CGI).

À la suite d'un contrôle, l'administration fiscale a requalifié l'opération en une distribution de revenus, assujettissant la société au prélèvement forfaitaire non libératoire (PFNL) de 21 % et aux contributions sociales, assortis de pénalités.

II. Étapes de la procédure et prétentions des parties

- Première instance : La SERCOM a demandé la décharge de ces impositions devant le tribunal administratif de la Martinique, qui a rejeté sa demande par un jugement du 12 mai 2022.

- Appel : La SERCOM a interjeté appel de ce jugement devant la cour administrative d'appel de Bordeaux. La cour a rejeté son appel par un arrêt du 16 avril 2024.

- Cassation : La SERCOM a formé un recours en cassation devant le Conseil d'État. Elle soutient que l'opération relève du régime des plus-values (article 112, 6° du CGI) et non de celui des revenus distribués, et demande l'annulation de l'arrêt d'appel, la décharge des impositions et le versement d'une somme au titre de ses frais de justice.

III. Thèse opposée à celle du Conseil d'État

La cour administrative d'appel de Bordeaux a jugé que les sommes perçues par les associés de la SERCOM constituaient des revenus distribués. Elle a fondé sa décision sur deux motifs :

1. La réduction de capital n'était pas motivée par des pertes.

2. L'opération s'est traduite par une répartition au profit des associés financée par des réserves, sans que ces dernières (hormis la réserve légale) aient été préalablement et intégralement réparties.

La cour a ainsi appliqué le régime fiscal prévu au 1° de l'article 112 du CGI (CA, paris, 18 novembre 2024, 22/08789).

IV. Problème de droit

Une opération de réduction de capital non motivée par des pertes, réalisée par le rachat de ses propres titres par une société et financée en partie par des réserves distribuables, doit-elle être qualifiée de distribution de revenus ou relève-t-elle du régime des plus-values de cession en application du 6° de l'article 112 du code général des impôts, dans sa rédaction issue de la loi du 29 décembre 2014 ?

V. Réponse donnée par le Conseil d'État

Le Conseil d'État casse l'arrêt de la cour administrative d'appel de Bordeaux.

Il juge qu'en application du 6° de l'article 112 du CGI, les sommes ou valeurs attribuées aux associés au titre du rachat de leurs parts par la société émettrice sont imposées selon le régime des plus-values de cession depuis le 1er janvier 2015.

Il précise que sont sans incidence et inopérants pour écarter ce régime :

- Le motif du rachat (notamment l'absence de pertes).

- La circonstance que le rachat est financé par des bénéfices ou des réserves autres que la réserve légale (Code général des impôts - Article - 112).

En appliquant la logique du 1° de l'article 112 du CGI à une opération relevant exclusivement du 6° du même article, la cour a commis une erreur de droit.

Commentaire d'arrêt

Cet arrêt du 15 octobre 2025, rendu par la 9ème chambre du Conseil d’État, constitue une clarification importante du régime fiscal applicable aux opérations de réduction de capital par rachat de titres. En censurant l’analyse d’une cour administrative d’appel, la Haute Juridiction consacre une application stricte et inconditionnelle du régime des plus-values pour ces opérations (I), renforçant ainsi de manière significative la sécurité juridique pour les entreprises (II).

I. La consécration d'une application inconditionnelle du régime des plus-values aux rachats de titres

L’apport majeur de la décision réside dans l’interprétation littérale et autonome du 6° de l'article 112 du CGI, conduisant à rejeter les critères d’analyse traditionnellement associés aux distributions (A) et à affirmer la suprématie de ce régime spécifique (B).

A. La cassation d'une analyse fondée sur des critères devenus inopérants

Le Conseil d’État censure la cour administrative d’appel pour avoir fondé sa décision sur des motifs qu’il qualifie d’« inopérants » (Code général des impôts - Article - 112). La cour d’appel avait requalifié l’opération en revenus distribués en se basant sur le fait que la réduction de capital n’était pas motivée par des pertes et que des réserves distribuables avaient été utilisées sans être préalablement réparties.

"le régime du rachat de titres ne doit pas être confondu avec celui des autres formes de répartition"

Cette approche revenait à appliquer à une opération de rachat de titres les conditions restrictives prévues au 1° de l’article 112 du CGI pour les remboursements d’apports. En jugeant ces critères non pertinents, le Conseil d’État met fin à une ambiguïté : le régime du rachat de titres ne doit pas être confondu avec celui des autres formes de répartition. Le motif de l’opération et son mode de financement sont donc neutralisés en tant que critères de qualification fiscale.

B. La suprématie du 6° de l'article 112 du CGI sur le 1° du même article

La décision réaffirme la volonté du législateur, depuis la loi de finances rectificative pour 2014, de soumettre systématiquement les rachats de titres au régime des plus-values. En rappelant que, depuis le 1er janvier 2015, les sommes reçues au titre d’un rachat de parts « sont imposées selon le régime des plus-values de cession » (Code général des impôts - Article - 112), le Conseil d'État confirme que le 6° de l'article 112 du CGI a instauré un régime fiscal autonome et dérogatoire.

Ce régime spécifique prévaut sur la qualification générale de distribution de revenus. Contrairement au 1° de l'article 112, il n'exige aucune condition tenant à la répartition préalable des bénéfices ou des réserves. L’arrêt établit ainsi une hiérarchie claire entre les alinéas de l'article 112 : dès lors qu'une opération constitue un rachat de titres, seul le 6° est applicable, à l'exclusion de toute autre considération.

II. La portée de la décision : une clarification et une sécurisation juridique pour les entreprises

Au-delà de la solution d’espèce, cet arrêt a des conséquences pratiques importantes. Il écarte définitivement le risque de requalification en revenus distribués pour de telles opérations (A) et vient contredire une partie de la doctrine administrative, apportant une sécurité juridique bienvenue (B).

A. Le rejet de la qualification en revenus distribués et ses conséquences fiscales

En jugeant que le régime des plus-values s'applique de plein droit, l'arrêt écarte l’application du régime des revenus distribués et, par conséquent, du prélèvement forfaitaire non libératoire (PFNL) de 21 % prévu à l'article 117 quater du CGI. La conséquence est directe pour la société requérante, qui est déchargée de l'ensemble des impositions et pénalités contestées (Article 2 du dispositif).

"l'arrêt écarte l’application du régime des revenus distribués et, par conséquent, du prélèvement forfaitaire non libératoire (PFNL) de 21 "

Pour les associés personnes physiques, cette qualification est structurante : le gain est imposé comme une plus-value de cession de valeurs mobilières (article 150-0 A du CGI), avec des modalités de calcul et d’abattement propres, et non comme un dividende. La décision met donc fin à l'incertitude fiscale qui pouvait peser sur les opérations de restructuration ou de sortie d'associés par voie de rachat de titres.

B. La neutralisation de la doctrine administrative discordante et la sécurité juridique renforcée

Cette décision est d'autant plus importante qu'elle vient contredire certaines interprétations de l'administration fiscale. La doctrine administrative (BOFIP), en se fondant sur le 1° de l’article 112 du CGI, continue de subordonner la non-qualification en revenu distribué à la condition que « tous les bénéfices et les réserves, autres que la réserve légale, aient été auparavant répartis » (BOI-RPPM-RCM-10-20-30-10). L'arrêt du Conseil d'État rend cette doctrine obsolète pour les opérations de rachat de titres en affirmant que l'imputation sur les réserves est sans incidence.

"le Conseil d'État renforce la prévisibilité du droit fiscal pour les entreprises"

En établissant la primauté de la jurisprudence sur une doctrine administrative discordante, le Conseil d'État renforce la prévisibilité du droit fiscal pour les entreprises. Les sociétés peuvent désormais structurer des opérations de réduction de capital par rachat de titres avec la certitude que, sauf abus de droit, le régime des plus-values s’appliquera, indépendamment des motivations économiques ou des modalités de financement interne de l'opération.