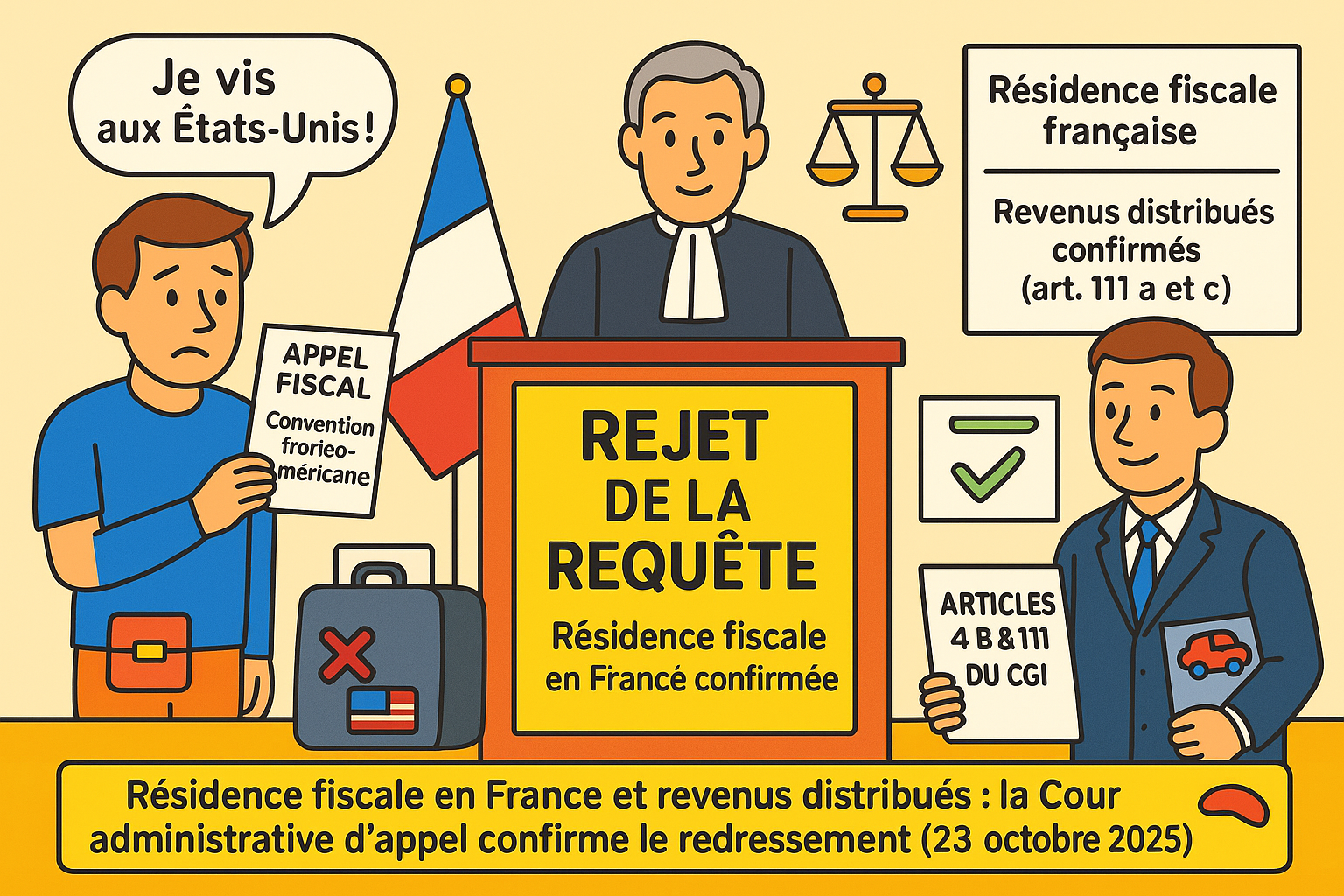

Résidence fiscale : Arrêt de la Cour administrative d'appel de Lyon, 2ème chambre, 23 octobre 2025, n° 24LY01000

I. Rappel des faits

M. C…, gérant et unique associé de la SASU C… Design Domotique, a fait l'objet d'un contrôle fiscal. L'administration a opéré deux rehaussements principaux :

1. Au titre de 2013, le solde de son compte courant d'associé, considéré comme débiteur à hauteur de 278 338 euros après correction d'écritures non justifiées, a été qualifié de revenu distribué sur le fondement de l'article 111 a. du Code général des impôts (CGI).

2. Au titre de 2014, des redevances de crédit-bail pour deux véhicules de tourisme (25 088 euros), comptabilisées en charges par la société, ont été jugées comme engagées dans l'intérêt personnel de M. C… et non dans celui de l'entreprise. Ces sommes ont été réintégrées au résultat de la société puis imposées entre les mains de M. C… comme un avantage occulte sur le fondement de l'article 111 c. du CGI.

En conséquence, des cotisations supplémentaires d'impôt sur le revenu et de contributions sociales ont été mises à la charge de M. C… pour les années 2013 et 2014.

II. Étapes de la procédure et prétentions des parties

1. Première instance : M. C… a saisi le Tribunal administratif de Grenoble d'une demande en décharge de ces impositions. Par un jugement du 31 janvier 2024, le tribunal a rejeté sa demande.

2. Appel : M. C… a interjeté appel de ce jugement.

- Prétentions de M. C… (l'appelant) :

• Il soutient devoir bénéficier de la convention fiscale franco-américaine, car il était installé aux États-Unis.

• Il affirme que les sommes créditées sur son compte courant d'associé sont des avances de trésorerie consenties par des sociétés américaines.

• Il prétend que les redevances de crédit-bail des véhicules étaient nécessaires au développement de la société en France.

- Prétentions du ministre (l'intimé) :

• Il conclut au rejet de la requête, arguant que les moyens ne sont pas fondés.

• À titre subsidiaire, il fait valoir que même si M. C… était résident fiscal américain, ses revenus de source française resteraient imposables en France.

III. Thèse de l'appelant

La thèse de M. C… repose sur sa qualité de résident fiscal américain. Selon lui, cette résidence devait conduire à l'application de la convention franco-américaine, faisant obstacle à l'imposition en France de l'ensemble de ses revenus. Il conteste par ailleurs la qualification de revenus distribués, arguant que les flux financiers sur son compte courant d'associé et les dépenses de véhicules avaient une cause économique et professionnelle légitime (avances de trésorerie de sociétés américaines et nécessité pour l'activité de l'entreprise).

IV. Problèmes de droit

La Cour administrative d'appel était saisie de plusieurs questions :

1. Un contribuable, dirigeant et unique salarié d'une société française, peut-il être considéré comme ayant son domicile fiscal en France au sens de la loi interne (art. 4 B du CGI) et, dans l'affirmative, peut-il se voir refuser le bénéfice de la convention franco-américaine au motif qu'il n'apporte pas la preuve de sa qualité de "résident" des États-Unis au sens de ladite convention ?

2. Des sommes portées au crédit d'un compte courant d'associé peuvent-elles être qualifiées de revenus distribués (art. 111 a. du CGI) lorsque le contribuable, qui supporte la charge de la preuve, ne justifie ni leur origine ni leur nature ?

3. Des redevances de crédit-bail pour des véhicules de tourisme, réglées par une société mais pour des contrats souscrits au nom du dirigeant et sans lien démontré avec l'intérêt de l'exploitation, peuvent-elles être considérées comme des avantages occultes (art. 111 c. du CGI) imposables entre les mains de ce dernier ?

V. Réponse de la Cour

La Cour rejette la requête de M. C… en se fondant sur les motifs suivants :

1. Sur la résidence fiscale :

• Application du droit interne : La Cour établit d'abord la résidence fiscale de M. C… en France. En tant que président et unique salarié de la SASU, il y exerçait son activité professionnelle à titre principal, ce qui suffit à le qualifier de résident fiscal français en vertu de l'article 4 B du CGI.

• Application de la convention : La Cour juge que M. C… ne peut se prévaloir de la convention franco-américaine. Il n'apporte pas la preuve qu'il était "résident" des États-Unis au sens de l'article 4 de la convention, c'est-à-dire assujetti à l'impôt aux États-Unis pour l'ensemble de ses revenus en raison de son domicile ou d'un lien personnel analogue. Les documents fournis sont jugés insuffisants.

2. Sur les revenus distribués (compte courant) :

La Cour confirme la qualification. M. C…, qui n'avait pas répondu à la proposition de rectification, devait prouver l'exagération de l'imposition (art. R. 194-1 LPF). Il n'a pas apporté la preuve contraire à la présomption de l'article 111 a. du CGI en ne justifiant pas que les sommes créditées sur son compte étaient des avances de sociétés américaines (absence de conventions de prêt, de preuves de remboursement, etc.).

3. Sur les avantages occultes (véhicules) :

La Cour valide également ce redressement. M. C… n'a pas démontré que les dépenses de crédit-bail pour deux véhicules de tourisme étaient engagées dans l'intérêt de la société, alors que les contrats étaient à son nom et que leur nombre était disproportionné par rapport à l'effectif. Les sommes correspondantes constituent bien des revenus distribués sur le fondement de l'article 111 c. du CGI.

Commentaire d'arrêt

Cet arrêt de la Cour administrative d’appel du 23 octobre 2025 offre une illustration classique de la méthodologie du juge de l’impôt en matière de fiscalité internationale et de qualification des revenus distribués. La Cour y fait une application rigoureuse des règles de preuve, tant pour déterminer la résidence fiscale du contribuable que pour caractériser l'existence de distributions occultes. La décision se structure autour de deux axes principaux : d'une part, la double exigence de la détermination de la résidence fiscale, qui combine droit interne et stipulations conventionnelles (I), et d'autre part, la qualification extensive des revenus distribués face à l'insuffisance probatoire du contribuable (II).

I. La double exigence de la détermination de la résidence fiscale : une application rigoureuse du droit interne et des stipulations conventionnelles

La Cour rappelle la méthode en deux temps pour déterminer la loi fiscale applicable : d'abord le droit interne, ensuite la convention. Elle applique ce raisonnement avec rigueur, d'abord pour affirmer la primauté de la loi fiscale interne dans l'établissement du domicile fiscal (A), puis pour écarter l'application de la convention faute de preuve de la qualité de "résident" américain (B).

A. L'affirmation de la primauté de la loi fiscale interne dans l'établissement du domicile fiscal

Conformément à une méthodologie bien établie (CE, 28 février 2025, 491788), la Cour examine en premier lieu si l'imposition est valablement fondée en droit interne. Elle se réfère à l'article 4 B du CGI qui définit les critères alternatifs du domicile fiscal (BOI-IR-CHAMP-10). En l'espèce, elle retient le critère de l'activité professionnelle exercée en France à titre non accessoire. M. C… étant le président et l'unique salarié d'une société française en phase de démarrage, la Cour en déduit logiquement que son activité en France ne pouvait être qu'à titre principal.

"la charge de la preuve du caractère "accessoire" de l'activité pèse sur le contribuable"

L'arrêt souligne un point essentiel : la charge de la preuve du caractère "accessoire" de l'activité pèse sur le contribuable (Code général des impôts - Article - 4 B). En l'absence de toute démonstration en ce sens, le critère de l'activité professionnelle suffit à lui seul à établir le domicile fiscal en France. La Cour se dispense ainsi d'examiner les autres critères (foyer, centre des intérêts économiques), démontrant l'autonomie et l'efficacité de chacun d'eux.

B. Le rejet de l'application de la convention fiscale faute de preuve de la qualité de "résident" américain

Une fois la domiciliation française établie, la Cour examine si la convention franco-américaine fait obstacle à l'imposition. Elle conclut par la négative, mais sur un fondement qui illustre les exigences probatoires en matière conventionnelle. Pour invoquer une convention, le contribuable doit prouver qu'il entre dans son champ d'application, c'est-à-dire qu'il est "résident d'un État contractant" au sens de son article 4 (Article 4 - Convention avec les Etats-Unis).

"L'arrêt démontre ainsi que l'accès aux bénéfices d'une convention n'est pas automatique et se mérite par la production de preuves précises et pertinentes, dont la charge pèse sur celui qui s'en prévaut"

Cette notion est plus stricte que celle de simple résidence ou présence physique. Elle requiert que la personne soit "assujettie à l'impôt" dans cet État en raison de critères personnels (domicile, résidence, etc.) et non uniquement sur ses revenus de source locale (BOI-INT-CVB-USA-10-20-40). Or, la Cour constate que M. C… n'apporte pas cette preuve. La production de déclarations fiscales de sociétés américaines, non traduites et sans preuve d'appréhension effective des revenus, est jugée insuffisante. L'arrêt démontre ainsi que l'accès aux bénéfices d'une convention n'est pas automatique et se mérite par la production de preuves précises et pertinentes, dont la charge pèse sur celui qui s'en prévaut.

II. La caractérisation extensive des revenus distribués face à l'insuffisance probatoire du contribuable

Au-delà de la question de la résidence, l'arrêt est un rappel de la rigueur avec laquelle l'administration et le juge apprécient les flux financiers entre une société et son dirigeant. La Cour valide les deux redressements en se fondant largement sur les carences probatoires de M. C…, qu'il s'agisse de la présomption de distribution attachée au solde débiteur de son compte courant (A) ou de la qualification d'avantages occultes pour des dépenses personnelles (B).

A. La présomption de distribution attachée au solde débiteur du compte courant d'associé

L'article 111 a. du CGI établit une présomption de distribution pour les sommes mises à disposition des associés, notamment via un compte courant débiteur. Cette présomption est simple et peut être renversée par la "preuve contraire" apportée par le contribuable (BOI-CTX-DG-20-20-30).

En l'espèce, M. C… échoue à renverser cette présomption. Ses allégations d'avances de trésorerie de sociétés américaines ne sont étayées par aucun document probant, comme des conventions de prêt ou des preuves de remboursement. La Cour adopte une position stricte, conforme à la jurisprudence qui exige une justification claire de l'origine et de la nature juridique des fonds (Cour administrative d'appel de Versailles, Décision, 2023-06-22, 21VE02252). Cette sévérité est renforcée par une circonstance procédurale aggravante : M. C… n'ayant pas répondu à la proposition de rectification, la charge de la preuve était inversée et renforcée en vertu de l'article R. 194-1 du LPF. Il devait prouver non pas l'absence de distribution, mais "l'exagération" des bases d'imposition retenues, une tâche encore plus ardue (Cour administrative d'appel de Lyon, Décision, 2023-12-07, 22LY00095).

B. La qualification d'avantages occultes pour des dépenses engagées dans l'intérêt personnel du dirigeant

Sur le fondement de l'article 111 c. du CGI, la Cour confirme également la qualification d'avantages occultes pour les loyers des deux véhicules de tourisme. La jurisprudence considère comme tels les avantages qui ne sont pas engagés dans l'intérêt de l'exploitation (BOI-BIC-CHG-10-10-20). L'analyse de la Cour repose sur un faisceau d'indices factuels : le nombre de véhicules (quatre pour un seul salarié) jugé "sans rapport avec l'effectif", la nature des véhicules (tourisme) et, surtout, le fait que les contrats étaient au nom de M. C… et non de la société.

"Cette solution rappelle aux dirigeants que toute dépense payée par la société doit avoir une contrepartie directe et démontrable pour l'activité sociale"

Face à ces éléments, la charge de la preuve de la nécessité professionnelle de ces dépenses incombait à M. C…, qui là encore a été défaillant. L'arrêt illustre parfaitement le mécanisme de la double sanction fiscale : la dépense est réintégrée au résultat de la société (car non déductible) et simultanément imposée comme revenu distribué chez le bénéficiaire de l'avantage. Cette solution, classique en la matière, rappelle aux dirigeants que toute dépense payée par la société doit avoir une contrepartie directe et démontrable pour l'activité sociale.