Retenue à la source de dividendes : Arrêt de la Cour administrative d'appel de Paris, 7ème chambre, 6 novembre 2025, n° 24PA00725

I. Rappel des faits

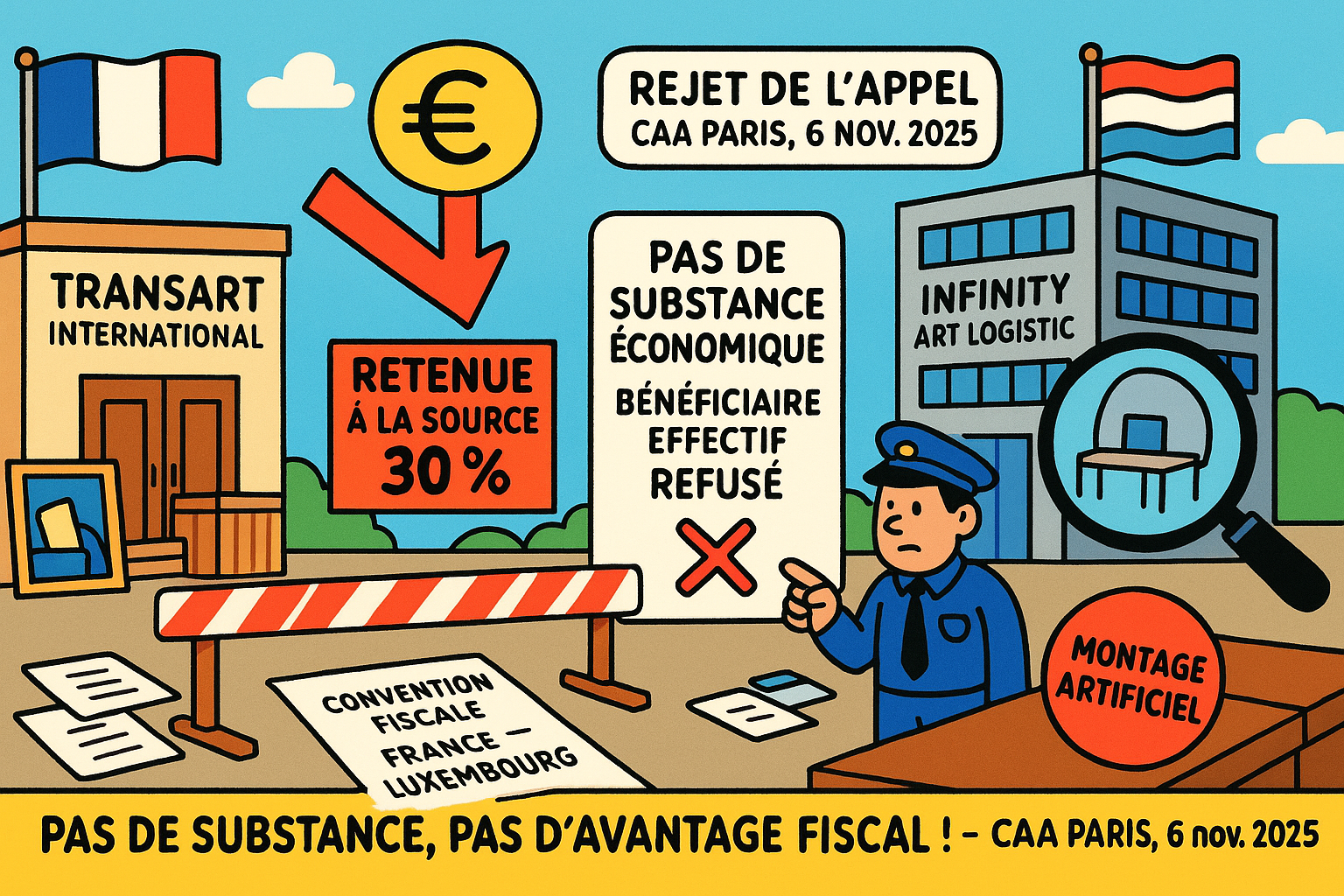

La société française Transart International, spécialisée dans le transport d'œuvres d'art, a versé au cours des années 2014 et 2015 des dividendes à son unique actionnaire, la société luxembourgeoise Infinity Art Logistic. À la suite d’une vérification de comptabilité, l’administration fiscale a appliqué une retenue à la source de 30 % sur ces dividendes, d'un montant de 746 655 €, assortie de pénalités pour manquement délibéré et dépôt tardif.

II. Étapes de la procédure et prétentions des parties

- Procédure de première instance : Le 15 décembre 2023, le tribunal administratif de Montreuil a rejeté la demande de la société Transart International visant à obtenir la décharge de cette retenue à la source et des pénalités afférentes.

- Procédure d'appel : La société Transart International a interjeté appel de ce jugement devant la Cour administrative d’appel de Paris.

- Prétentions des parties :

- La société requérante (Transart International) soutenait qu'elle devait bénéficier, pour les dividendes versés, soit de l'exonération totale de retenue à la source en application de l'article 119 ter du Code général des impôts (CGI) transposant la directive mère-fille 2011/96/UE, soit, à défaut, du taux réduit de 5 % prévu par l'article 8 de la convention fiscale franco-luxembourgeoise.

- L'administration fiscale faisait valoir que les conditions pour bénéficier de ces régimes de faveur n'étaient pas remplies. Elle considérait la société luxembourgeoise Infinity Art Logistic comme une entité dépourvue de substance, n'ayant ni son siège de direction effective au Luxembourg, ni la qualité de bénéficiaire effectif des dividendes, ce qui justifiait le maintien de la retenue à la source au taux de droit commun et des pénalités.

III. Présentation de la thèse opposée à celle de la Cour

La thèse de la société requérante, rejetée par la Cour, consistait à défendre une application formelle des textes. Selon elle, la société mère, étant une résidente fiscale luxembourgeoise détenant 100 % de sa filiale française, remplissait les conditions pour bénéficier des avantages prévus par le droit de l'Union européenne (via l'article 119 ter du CGI) et la convention fiscale bilatérale. Cette approche postule que la seule localisation juridique dans un État membre de l'UE suffit à ouvrir droit aux régimes de faveur, sans qu'il soit nécessaire d'examiner la substance économique réelle de l'entité bénéficiaire.

IV. Problème de droit

Une société distributrice française peut-elle se prévaloir de l'exonération de retenue à la source sur les dividendes versés à sa société mère luxembourgeoise, ou d'un taux réduit conventionnel, lorsque cette dernière, bien que résidente fiscale au Luxembourg, est dépourvue de substance économique et n'est pas considérée comme le « bénéficiaire effectif » desdits dividendes ?

V. Réponse de la Cour

La Cour administrative d'appel de Paris rejette l'appel de la société Transart International et confirme le jugement de première instance.

Elle juge que la société luxembourgeoise Infinity Art Logistic ne peut être regardée comme le bénéficiaire effectif des dividendes et ne dispose pas de son siège de direction effective au Luxembourg. Pour ce faire, la Cour se fonde sur un faisceau d'indices : la société est domiciliée chez un prestataire de services, n'emploie aucun salarié et ses administrateurs sont des employés de la société domiciliataire. Elle considère que la société mère n'est qu'une simple entité relais ("société conduit"), interposée dans un montage artificiel.

En conséquence, la Cour écarte l'application des régimes de faveur :

- L'exonération de l'article 119 ter du CGI est refusée, faute pour la société mère d'être le bénéficiaire effectif.

- Le taux réduit de 5 % de la convention franco-luxembourgeoise est également écarté pour le même motif.

- Les pénalités pour manquement délibéré (art. 1729 CGI) sont maintenues, la société française ne pouvant ignorer le caractère artificiel du montage.

Commentaire d'arrêt

Cet arrêt de la Cour administrative d’appel de Paris s’inscrit dans une jurisprudence bien établie visant à lutter contre les montages fiscaux artificiels. En refusant le bénéfice des régimes de faveur à une société holding luxembourgeoise jugée sans substance, la Cour confirme la primauté de l'approche économique sur le formalisme juridique. La décision illustre la rigueur avec laquelle le juge administratif examine la réalité des structures internationales pour déterminer l'éligibilité aux avantages fiscaux.

Il convient d’analyser la méthode d'appréciation stricte de la substance du bénéficiaire, condition dirimante à l’octroi des avantages fiscaux (I), avant d’examiner les conséquences de cette qualification, à savoir la mise en échec des régimes de faveur et la justification des sanctions (II).

I. L'appréciation rigoureuse de la substance du bénéficiaire, condition dirimante aux avantages fiscaux

La Cour fonde sa décision sur une analyse concrète et factuelle de la société bénéficiaire des dividendes, rejetant une approche purement formelle pour caractériser un montage artificiel.

A. Le rejet du formalisme par l'examen combiné du "siège de direction effective" et du "bénéficiaire effectif"

Pour écarter les régimes de faveur, la Cour ne se contente pas de vérifier la résidence fiscale formelle de la société Infinity Art Logistic au Luxembourg. Elle procède à une analyse combinée de deux notions clés : le "siège de direction effective" et le "bénéficiaire effectif". La jurisprudence constante du Conseil d'État impose de regarder la qualité de bénéficiaire effectif comme une condition nécessaire au bénéfice de l'exonération prévue par la directive mère-fille (Conseil d'État, 9ème - 10ème chambres réunies, 05/06/2020, 423809).

"La Cour procède à une analyse combinée de deux notions clés : le "siège de direction effective" et le "bénéficiaire effectif" "

De plus, même en l'absence de clause expresse dans une convention, l'administration peut refuser l'avantage conventionnel à un bénéficiaire qui n'est qu'apparent (Conseil d'Etat, Décision, 2024-11-08, 471147, Conseil d'État, 8ème - 3ème chambres réunies, 23/11/2016, 383838). L’arrêt commenté s’inscrit dans cette lignée en examinant si la société luxembourgeoise dispose réellement du pouvoir de jouir des dividendes, ou si elle n'agit que comme un simple intermédiaire. Cette approche pragmatique permet de déjouer les stratégies d'optimisation qui reposent sur une lecture littérale des textes.

B. L'application de la méthode du faisceau d'indices pour caractériser le montage artificiel

La Cour démontre l'absence de substance de la société luxembourgeoise en s'appuyant sur un faisceau d'indices concordants, méthode d'analyse classique en matière d'abus de droit. Sont relevés l'absence de locaux propres (simple domiciliation), l'absence de personnel salarié et le fait que les dirigeants sont des employés de la société domiciliataire. Ces éléments, cumulés, révèlent une coquille vide, une entité sans activité économique réelle.

"Sont relevés l'absence de locaux propres (simple domiciliation), l'absence de personnel salarié et le fait que les dirigeants sont des employés de la société domiciliataire"

Cette démarche est très proche de celle adoptée par la même Cour dans une affaire quasi identique jugée le 27 novembre 2024 (CAA, Paris, 27 novembre 2024, 23PA00449), où elle avait estimé qu'une société domiciliée chez un prestataire, sans salariés, et dont les flux financiers ne faisaient que "transiter", ne pouvait être considérée comme le bénéficiaire effectif. En qualifiant la situation de montage artificiel, la Cour s'aligne sur une jurisprudence qui permet à l'administration d'écarter les actes qui, bien que légaux, n'ont pu être inspirés par aucun autre motif que celui d'éluder l'impôt (Cour Administrative d'Appel de Versailles, 7ème Chambre, 18/04/2013, 11VE02468, Inédit au recueil Lebon).

II. La primauté de la substance sur la forme : une arme efficace contre l'évasion fiscale

La caractérisation de l'absence de substance emporte des conséquences radicales, à la fois sur le plan fiscal par le refus des avantages sollicités, et sur le plan répressif par la confirmation des pénalités.

A. La double exclusion des avantages issus du droit de l'Union et du droit conventionnel

La conséquence première du manque de substance est un "double rejet". D'une part, la Cour écarte le bénéfice de l'exonération de retenue à la source prévue à l'article 119 ter du CGI, jugeant que la condition de bénéficiaire effectif, compatible avec les objectifs de la directive mère-fille (Cour administrative d'appel de Paris, Décision, 2022-12-07, 21PA05986), n'est pas remplie. La société luxembourgeoise n'étant qu'une société-relais, elle ne peut se prévaloir de ce régime.

D'autre part, la Cour refuse l'application du taux réduit de 5 % prévu par la convention fiscale franco-luxembourgeoise. Ce faisant, elle confirme que la notion de bénéficiaire effectif est une condition implicite mais fondamentale de l'application des avantages conventionnels, destinée à empêcher le "chalandage fiscal" (treaty shopping). La charge de la preuve de cette qualité incombe à la société qui s'en prévaut (CAA de VERSAILLES, 1ère chambre, 03/07/2018, 17VE03171, Inédit au recueil Lebon), preuve qui n'a manifestement pas été apportée en l'espèce.

B. La justification des pénalités pour manquement délibéré

En confirmant les majorations de 40 % pour manquement délibéré (art. 1729 CGI), la Cour tire la conséquence logique de la qualification de montage artificiel. La jurisprudence considère que la participation, même indirecte, de la société distributrice à un montage frauduleux ou abusif justifie l'application de pénalités. La dirigeante de la société française ne pouvait ignorer la nature et les objectifs du schéma de distribution mis en place via sa société mère luxembourgeoise dépourvue de substance (Tribunal Administratif de Poitiers, Décision, 2024-03-12, 2201580).

"La jurisprudence considère que la participation, même indirecte, de la société distributrice à un montage frauduleux ou abusif justifie l'application de pénalités"

Le caractère intentionnel de l'infraction est ainsi établi. En validant les pénalités, la Cour rappelle que l'optimisation fiscale agressive, lorsqu'elle repose sur des constructions purement artificielles, dépasse le cadre de la gestion habile et constitue une faute sanctionnable. Le rejet de la demande de décharge de l'imposition emporte ainsi, sauf motivation contraire, le maintien des pénalités qui y sont attachées (TA, Paris, 4 mars 2025, 2303945).