Société de gestion : Arrêt de la Cour de cassation, chambre sociale, 18 mars 2026, n° 22-12.201

I. Rappel des faits

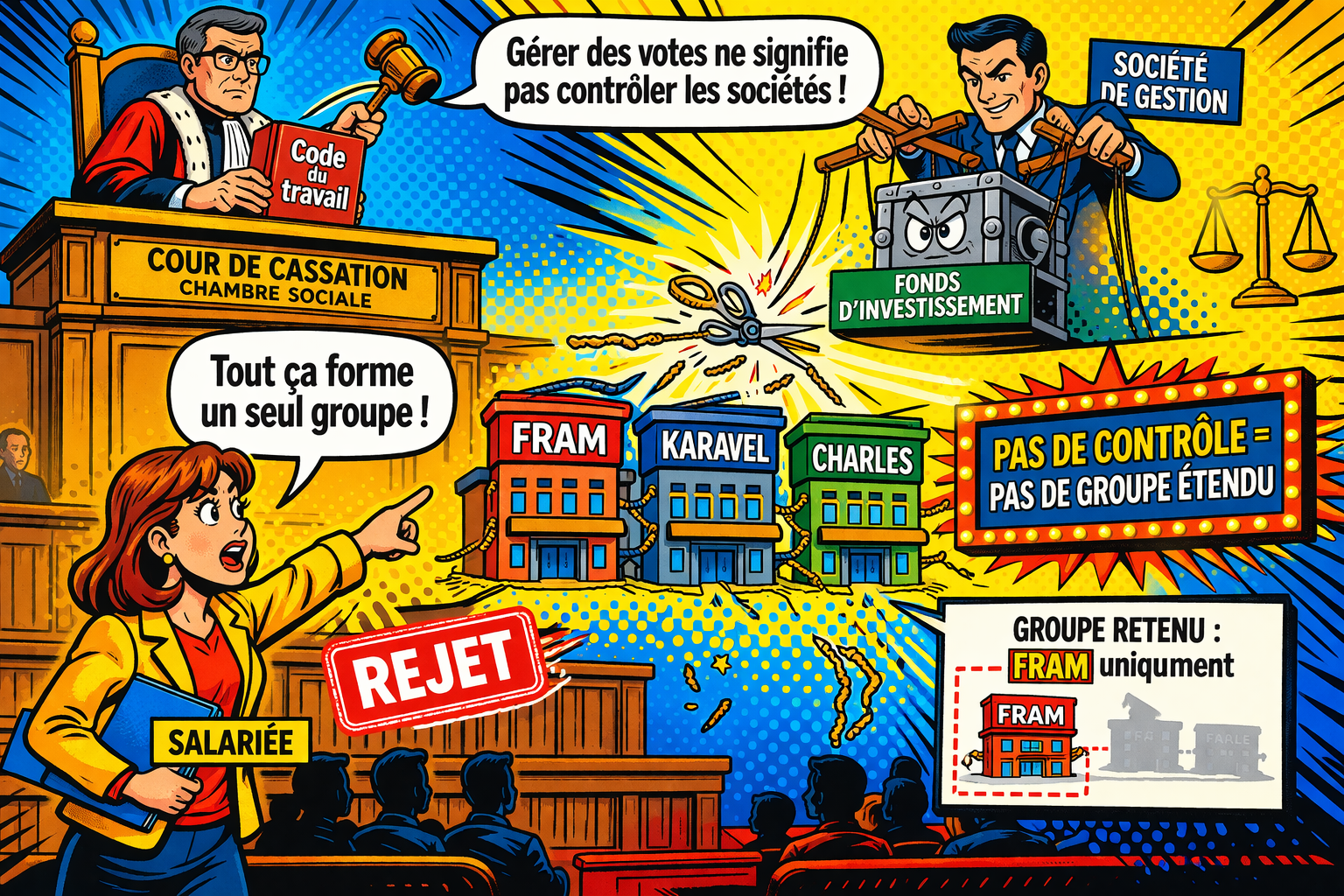

Mme [J] [V] a été embauchée en 2002 par la société Voyages Fram, où elle occupait les fonctions de responsable service clients. À la suite d'une procédure collective, les sociétés Voyages Fram et Fram Agences ont été cédées à la société Voyages Invest, à laquelle s'est substituée la société Fram. Le contrat de travail de Mme [V] a été transféré à cette nouvelle entité. La totalité des actions de Voyages Invest a ensuite été acquise par le fonds professionnel de capital investissement (FPCI) White Knight VIII, géré par la société LBO France. Ce même FPCI, géré par LBO France, a également investi dans la société Charles, qui contrôle à 100 % la société Karavel. Les sociétés Fram, Charles et Karavel opèrent dans le même secteur d'activité. Mme [V] a été convoquée à un entretien préalable à son licenciement pour motif économique le 2 décembre 2016 et a adhéré au contrat de sécurisation professionnelle (CSP) le 31 décembre 2016.

II. Étapes de la procédure et prétentions des parties

- Procédure antérieure :

- Le 20 mars 2017, la salariée a saisi la juridiction prud'homale pour contester son licenciement.

- La cour d'appel de Toulouse, par un arrêt du 19 février 2021, a débouté Mme [V] de sa demande de condamnation de la société Fram pour licenciement dépourvu de cause réelle et sérieuse.

- La chambre sociale de la Cour de cassation, par arrêt du 8 juillet 2025, a renvoyé l'affaire à la chambre commerciale pour avis, en application de l'article 1015-1 du code de procédure civile. La question posée était de savoir si l'exercice des droits de vote par une société de gestion pour un fonds commun de placement permet de retenir cette société comme en contrôlant d'autres au sens de l'article L. 233-3, I, 3°, du code de commerce.

- La chambre commerciale a rendu son avis le 17 décembre 2025.

- Prétentions de la salariée (Mme [V]) :

- La salariée soutenait que les difficultés économiques devaient être appréciées au niveau d'un groupe incluant les sociétés Voyages Invest, Fram SAS, Charles et Karavel.

- Elle faisait valoir que la société de gestion LBO France, en tant que mandataire du FPCI White Knight VIII, détenait 100 % des droits de vote dans toutes ces sociétés, caractérisant ainsi un contrôle direct suffisant pour former un groupe étendu au sens de l'article L. 233-3, I, 3° du code de commerce et L. 1233-3 du code du travail.

- Prétentions de la société Fram :

- La société Fram contestait cette extension du périmètre du groupe, arguant que le FPCI, dépourvu de personnalité morale et géré par LBO France, ne constituait pas une entreprise dominante.

III. Présentation de la thèse opposée à celle de la Cour de cassation

La salariée soutenait que la société de gestion LBO France, en exerçant la totalité des droits de vote dans l'ensemble des sociétés (Voyages Invest, Fram SAS, Charles et Karavel) au nom du FPCI White Knight VIII, devait être considérée comme exerçant un contrôle de fait au sens de l'article L. 233-3, I, 3° du Code de commerce. Elle en déduisait que ces entités formaient un groupe économique plus large, et que les difficultés économiques de la société Fram devaient donc être appréciées à ce niveau étendu.

IV. Problème de droit

L'exercice des droits de vote par une société de gestion de portefeuille, agissant en sa qualité de mandataire des porteurs de parts d'un fonds d'investissement, permet-il de la considérer comme une entreprise dominante exerçant un contrôle de fait sur les sociétés dans lesquelles le fonds a investi, au sens de l'article L. 233-3, I, 3° du Code de commerce, afin de déterminer le périmètre du groupe pour l'appréciation de la cause économique d'un licenciement ?

V. Réponse donnée par la Cour

La Cour de cassation, chambre sociale, rejette le pourvoi de Mme [V].

Elle juge qu'une société de gestion, n'ayant pas la qualité d'actionnaire des sociétés dans lesquelles les fonds communs de placement qu'elle gère ont investi, n'exerce les droits de vote attachés aux actions émises par ces sociétés que par l'effet de la loi. Il en découle qu'elle ne peut être regardée comme "disposant" de ces droits au sens et pour l'application de l'article L. 233-3, I, 3° du code de commerce et, par conséquent, comme pouvant contrôler les sociétés ayant émis ces titres de capital. La cour d'appel a donc eu raison d'exclure les sociétés Charles et Karavel du périmètre du groupe.

Visas : Articles L. 1233-3 et L. 2331-1 du Code du travail, et L. 233-3, I, 3° du Code de commerce. La décision se fonde également sur les articles L. 214-8, L. 214-8-8 et L. 533-22 du Code monétaire et financier.

Commentaire d'arrêt

L'arrêt rendu par la Chambre sociale de la Cour de cassation le 18 mars 2026 (n° S 22-12.201) apporte une clarification essentielle concernant la détermination du périmètre du groupe de sociétés en matière de licenciement économique, particulièrement dans le contexte des fonds d'investissement et de leurs sociétés de gestion. Cette décision, qui rejette le pourvoi d'une salariée contestant la cause réelle et sérieuse de son licenciement économique, statue sur la question complexe de l'imputabilité du contrôle de fait lorsque les droits de vote sont exercés par une société de gestion pour le compte d'un fonds d'investissement. L'enjeu est de taille : il s'agit de savoir si les difficultés économiques d'une entreprise doivent être appréciées au niveau d'un groupe élargi, incluant des sociétés sous l'influence d'une même société de gestion. La Cour, en s'appuyant sur l'avis de sa chambre commerciale, affirme que l'exercice des droits de vote par une société de gestion, agissant par effet de la loi et dans l'intérêt des porteurs de parts, ne suffit pas à caractériser un contrôle de fait au sens du Code de commerce.

Cet arrêt invite à une analyse approfondie des règles d'appréciation du groupe en droit du travail (I) et des spécificités du statut des sociétés de gestion dans la qualification du contrôle de fait (II).

I. La qualification restrictive de l'entreprise dominante en droit du travail : l'exclusion des sociétés de gestion

La décision de la Cour de cassation s'inscrit dans un cadre juridique précis concernant l'appréciation du motif économique de licenciement au niveau du groupe, tout en y apportant une limitation notable concernant les sociétés de gestion.

A. Les principes généraux d'appréciation du motif économique du licenciement au niveau du groupe et du secteur d'activité

L'article L. 1233-3 du Code du travail, dans sa rédaction issue de la loi n° 2016-1088 du 8 août 2016, dispose que la cause économique d'un licenciement s'apprécie au niveau de l'entreprise, ou, si elle fait partie d'un groupe, au niveau du secteur d'activité de ce groupe. La Cour de cassation confirme cette règle, précisant que le périmètre du groupe à prendre en considération est l'ensemble des entreprises unies par le contrôle ou l'influence d'une entreprise dominante, selon les critères définis aux articles L. 233-1, L. 233-3 (I et II) et L. 233-16 du Code de commerce [Cass., soc., 27 novembre 2024, n°22-22.838], sans que ce périmètre ne soit réduit aux seules entreprises situées sur le territoire national [Cass., soc., 15 juin 2022, n°20-19.950].

"La Cour de cassation confirme cette règle, précisant que le périmètre du groupe à prendre en considération est l'ensemble des entreprises unies par le contrôle ou l'influence d'une entreprise dominante"

Le secteur d'activité, quant à lui, est caractérisé par la nature des produits, biens ou services délivrés, la clientèle ciblée, ainsi que les réseaux et modes de distribution, se rapportant à un même marché [Code du travail - Article - L1233-3]. Il est essentiel que cette délimitation ne conduise pas à une segmentation artificielle du marché [Cour d'appel de Lyon, 23 mai 2024, n°21/06056]. Des jurisprudences antérieures à la loi de 2016, bien qu'éclairantes, doivent être nuancées au regard des précisions législatives et jurisprudentielles ultérieures [Cass., soc., 23 juin 2009, n°07-45.668]. L'arrêt du 18 mars 2026 réaffirme l'application de ces principes tout en y ajoutant une nuance significative quant à la nature de l'entreprise dominante.

B. L'exclusion de la société de gestion du contrôle de fait en raison de son statut juridique

La Cour de cassation, se fondant sur l'avis de sa chambre commerciale, établit une distinction fondamentale entre l'exercice des droits de vote et leur "disposition" au sens de l'article L. 233-3, I, 3° du Code de commerce. Elle juge qu'une société de gestion, qui n'a pas la qualité d'actionnaire des sociétés dans lesquelles les fonds communs de placement qu'elle gère ont investi, n'exerce les droits de vote attachés aux actions émises par ces sociétés que « par l'effet de la loi » et « dans l'intérêt exclusif des porteurs de parts de ces fonds ». Par conséquent, elle ne peut être regardée comme en "disposant" au sens de l'article L. 233-3, I, 3° du Code de commerce, et ne peut donc pas contrôler les sociétés ayant émis ces titres de capital.

Cette solution s'appuie sur le régime juridique des fonds qui, dépourvus de personnalité morale [Code monétaire et financier - Article - L533-22], sont représentés par la société chargée de leur gestion. L'arrêt souligne que la société de gestion n'est pas une entreprise dominante au sens du Code de commerce. Cette interprétation restrictive du contrôle de fait est en ligne avec des décisions récentes de la chambre commerciale, qui ont précisé que le contrôle de fait repose uniquement sur les droits de vote détenus, excluant les critères subjectifs [Cass., com., 28 novembre 2025, n°25-14.467].

II. Les implications de l'arrêt sur la définition du groupe et la protection des salariés

Cette clarification de la Cour de cassation a des répercussions significatives sur la détermination du périmètre du groupe en droit du travail, impactant diverses obligations de l'employeur.

A. Les implications pour le périmètre du groupe en droit du travail : entre licenciement économique et autres obligations

La décision du 18 mars 2026 a pour conséquence directe de limiter le périmètre du groupe pour l'appréciation du motif économique des licenciements, excluant les sociétés uniquement liées par l'intervention d'une société de gestion agissant pour le compte d'un fonds. Cela signifie que les difficultés économiques de sociétés comme Charles et Karavel ne pourront pas être agrégées à celles de Fram si le seul lien de contrôle invoqué est celui exercé par la société de gestion LBO France pour le FPCI White Knight VIII. Cette limitation est cruciale car elle peut potentiellement faciliter pour l'employeur la démonstration de difficultés économiques circonscrites à un périmètre plus restreint.

"La décision du 18 mars 2026 a pour conséquence directe de limiter le périmètre du groupe pour l'appréciation du motif économique des licenciements"

Cependant, il est important de noter que cette décision s'inscrit dans un contexte spécifique de fonds d'investissement et ne remet pas en cause les principes généraux d'appréciation du groupe pour d'autres obligations de l'employeur. Par exemple, l'obligation de reclassement s'étend aux entreprises du groupe situées sur le territoire national dont l'organisation, les activités ou le lieu d'exploitation assurent la permutation du personnel [Code du travail - Article - L1233-4]. Des arrêts récents ont réaffirmé ces conditions pour le licenciement pour inaptitude [Cass., soc., 5 juillet 2023, n°22-10.158], mais sans aborder la spécificité des sociétés de gestion. De même, la définition de l'entreprise dominante pour la mise en place d'un comité de groupe peut inclure une personne physique s'immisçant dans la gestion, mais ce cas diffère de celui d'une société de gestion [Cass., soc., 22 novembre 2023, n°22-19.282].

B. La distinction entre l'exercice légal des droits de vote et la disposition effective du contrôle

L'arrêt du 18 mars 2026 consacre une distinction essentielle entre l'exercice formel des droits de vote par un mandataire légal et la disposition effective de ces droits, laquelle seule peut fonder un contrôle de fait. La société de gestion agit ici comme un instrument juridique, exécutant une mission légale dans l'intérêt de tiers (les porteurs de parts), et non comme un acteur économique disposant pour elle-même du pouvoir de décision. Cette position est renforcée par l'obligation déontologique de la société de gestion d'agir de manière honnête, loyale, professionnelle et « dans l'intérêt exclusif des porteurs de parts ou actionnaires des fonds » [Code monétaire et financier - Article - L214-9]. Le Conseil d'État a d'ailleurs rappelé cette obligation d'agir dans l'intérêt exclusif des porteurs [CE, Décision, 2024-05-29, 465740].

Des décisions passées sur l'action de concert ou le contrôle conjoint dans d'autres domaines, comme le droit fiscal ou financier [Code de commerce - Article - L233-10] [CE, Décision, 2021-12-06, 439650], illustrent la complexité de ces notions et la nécessité d'une analyse factuelle rigoureuse. Cependant, la spécificité de la société de gestion, liée à l'absence de personnalité morale du fonds et à son rôle d'intermédiaire légal, justifie l'interprétation restrictive adoptée par la Cour de cassation en matière de droit du travail. Cette jurisprudence contribue à dessiner les contours de la notion de groupe en droit du travail en l'adaptant aux réalités du capital-investissement, tout en maintenant les critères de protection des salariés dans le cadre du licenciement économique. Elle souligne l'importance de ne pas confondre le pouvoir d'exercice des droits de vote, encadré légalement, avec la maîtrise économique et le pouvoir de décision qui caractérisent le contrôle de fait.